BAB II TINJAUAN PUSTAKA A. Pengertian Sistem - TA. Akuntansi D3. BAB II

Teks penuh

Gambar

Dokumen terkait

Pada penelitian ini dilakukan analisis hubungan kuantitatif antara struktur senyawa turunan estradiol dengan aktivitas antikanker, khususnya yang memanfaatkan komputer

Data yang digunakan dalam analisis yaitu data mengenai total penerimaan, biaya total, jumlah produksi, dan harga jual tahu dan tempe mulai bulan Januari 2014

20 08-09-2005 Seminar International Bahasa Arab; Penggunaan Multimedia Interaktif dalam Pembelajaran Bahasa Arab. Ikatan Pengajar Bahasa Arab Indonesia - Hotel

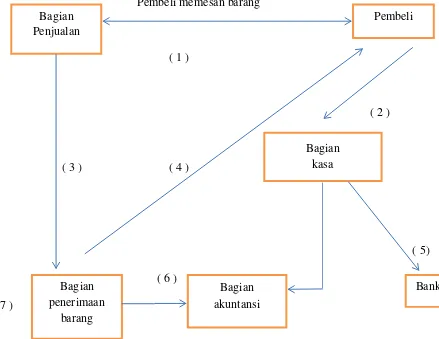

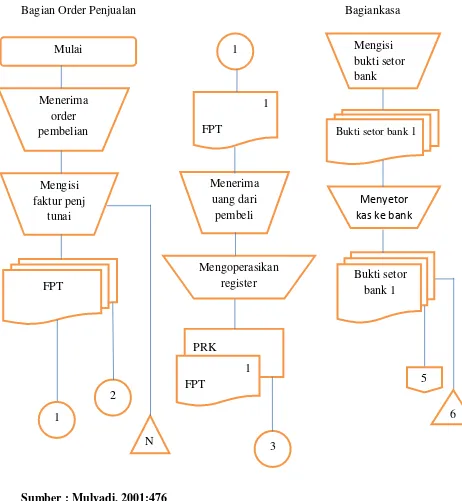

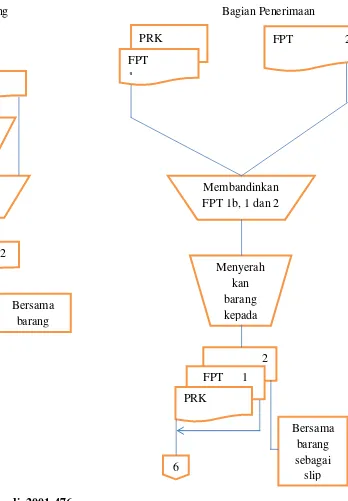

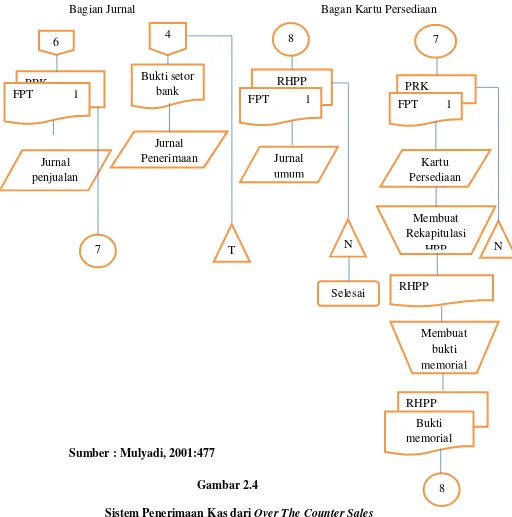

Sistem akuntansi penerimaan kas adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang yang berasal dari berbagai macam sumber, yaitu dari

Berdasarkan uraian di atas dapat disimpulkan sistem penerimaan kas dari penjualan tunai adalah suatu prosedur yang dibuat untuk melaksanakan kegiatan penerimaan

2) Penulis memastikan kerjasama dari UKM ARRAY MAX GLOBAL. Dengan menjelaskan alasan penulis melakukan penelitian, bagaimana sistem TurboCASH akan menguntungkan UKM. Dengan

Perintah JUMP yang digunakan pada bagan diatas dimaksudkan agar melewati tempat data program, karena jika tidak ada perintah JUMP ini maka data program akan ikut dieksekusi

Menimbang, bahwa berdasarkan surat-surat bukti P-1 sampai dengan P-7 tersebut diatas ternyata tidak satupun dari surat-surat bukti tersebut yang dapat