PENGARUH BUDAYA ORGANISASI, KOMITMEN PROFESIONAL AUDITOR, DAN TINGKAT RELIGIUSITAS AUDITOR TERHADAP PERTIMBANGAN ETIS AUDITOR PADA KANTOR AKUNTAN PUBLIK DI SURABAYA Repository - UNAIR REPOSITORY

Teks penuh

Gambar

Dokumen terkait

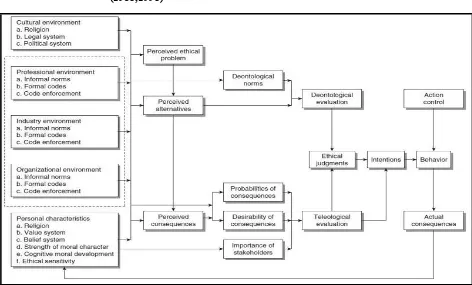

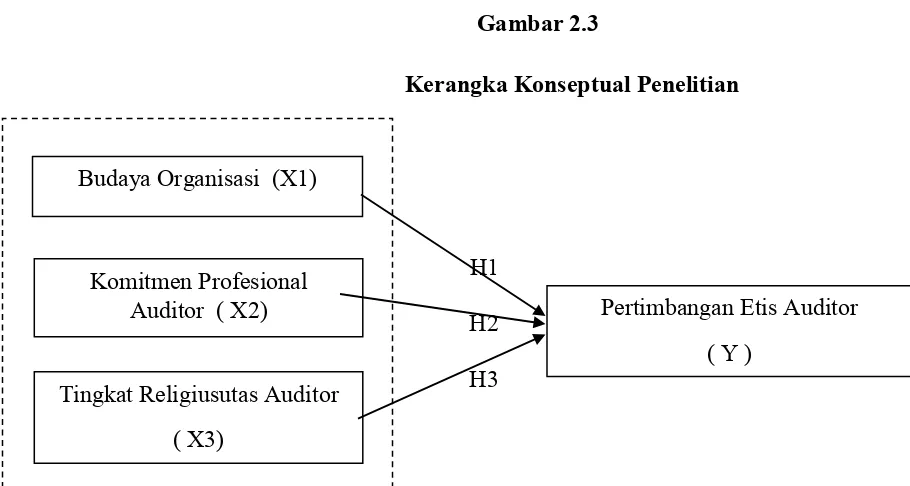

Tujuan dari penelitian ini ialah untuk memberikan bukti empiris mengenai faktor penentu pertimbangan etis auditor dalam menghadapi permasalahan etis ditinjau dari orientasi

perilaku etis atau tidak etis adalah hal yang mendasar dalam profesi akuntan. Internal auditor juga tidak terlepas dari masalah bagaimana

Penelitian Hunt dan Vitell (1984) yang dilakukan pada manajemen pemasaran mendukung adanya hubungan orientasi etis dengan faktor eksternal seperti lingkungan

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Audry (2010) yang menyimpulkan bahwa Budaya Jawa berpengaruh positif terhadap Perilaku Etis

Namun, berbeda dengan penelitian yang dilakukan oleh Raharjo (2013) dan Kusumastuti (2008) dimana pengalaman kerja tidak berpengaruh terhadap perilaku etis

Penelitian ini bertujuan untuk menguji secara empiris pengaruh profesionalisme auditor berpengaruh terhadap pertimbangan materialitas dalam proses pengauditan laporan

Auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berada di Kota Semarang. Auditor pemula yang bersedia menjadi responden penelitian, dengan

Preferensi yang disampaikan di awal, sebelum mereview bukti audit diharapkan dapat lebih banyak mempengaruhi pertimbangan auditor sehingga dapat sesuai dengan