Pengaruh pengungkapan Corporate Social Responsibility terhadap harga saham perusahaan : studi empiris pada perusahaan yang tercatat di Indeks SRI KEHATI Bursa Efek Indonesia periode 2009-2012 - USD Repository

Teks penuh

Gambar

Dokumen terkait

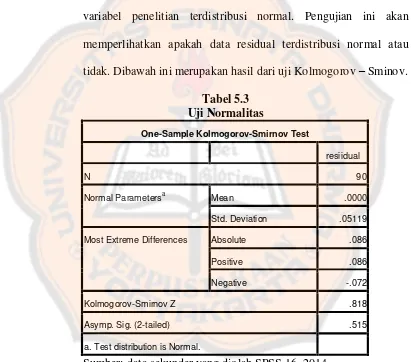

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan tanggung jawab sosial (Corporate Social Responsibility) dan rasio profitabilitas terhadap harga

Penggunaan dan Jumlah Barang yang Digunakan dalam Usahatani Jeruk Keprok untuk Satu Hektar per Tahun di Desa Terentang III Kecamatan Koba Kabupaten Bangka Tengah

Pupuk organik cair kebanyakan diaplikasikan melalui daun atau disebut sebagai pupuk cair foliar yang mengandung hara makro dan mikro esensial (N, P, K, S, Ca, Mg, B, Mo,

Arti dari kata idealisme sendiri adalah suatu setandar kesempurnaan, Keunggulan, Keindahan, dan kebaikan, dapat juga diartikan sebagai objek tujuan sempurna dan hasrat untuk

Pembuatan ektrak dilakukan di Laboratorium Farmasi Institut Teknologi Bandung Simplisia yang digunakan dalam penelitian ini adalah Cabai rawit (Varietas Kathur) yang diperoleh

Dari hasil penelitian terhadap siswa SD Inpres Tiwoho yang berusia 9-12 tahun dapat disimpulkan bahwa terdapat perbedaan bermakna antara promosi kesehatan

Tempat yang digunakan dalam penelitian adalah untuk pembuatan serbuk daun kelor dilakukan di Perkebunan daun kelor Blora Jawa Tengah, selanjutnya menjadikan

a.. Ketika pengemudi menginjak penuh pedal rem, sensor kecepatan #$" disetiap roda akan membaca apakah ban mengunci atau tidak. Karena berfungsi untuk mencegah roda