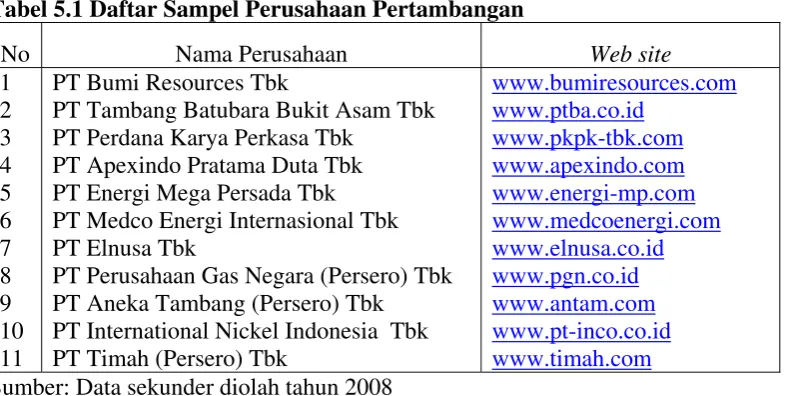

Evaluasi pengungkapan informasi keuangan dan informasi non keuangan perusahaan melalui internet : studi empiris pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia - USD Repository

Teks penuh

Gambar

Dokumen terkait

terlihat bahwa untuk jaringan yang hanya menggunakan Nawala sebagai content filtering tool , akses terhadap situs porno sebagian besar masih bisa dilakukan, di mana dari

We examined the effect of bilirubin on currents generated by NMDA and a -amino-3-hydroxy-5- methyl-4-isoxazole propionate (AMPA) receptors in hippocampal pyramidal cells, and

Konsentrasi yang digunakan dalam pengujian ini adalah 20%, 40%, 60%, 80% dan 100% dimana pada konsentrasi tersebut hasil zona hambat ekstrak aur bunga dan daun kecombrang

Pada periode akhir anak-anak, rasa takut timbul akibat fantasi yang dibentuk oleh anak itu sendiri yang menyebabkan harga dirinya terancam oleh lingkungannya (misalnya takut

Penggunaan dan Jumlah Barang yang Digunakan dalam Usahatani Jeruk Keprok untuk Satu Hektar per Tahun di Desa Terentang III Kecamatan Koba Kabupaten Bangka Tengah

Protokol ini dapat, pada sesi yang pertamanya atau sesegera mungkin, lebih menjabarkan pedoman untuk pelaksanaan Pasal ini, termasuk untuk verifkasi dan pelaporan. Suatu Pihak

yang jujur, bertanggungjawab, etis, dan efisien, akuntabilitas sistem peradilan pidana merupakan bagian dari konsep pemerintahan yang baik serta bagian dari kebijakan

Tujuan penelitian ini adalah mengetahui respon masyarakat atas pelayanan pendaftaran NPWP dengan e-Registration , mengetahui proses pelayanannya, kemudian mengetahui