PENGARUH FAKTOR PROFITABILITAS, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA (Studi Empiris pada Perusahaan Manufaktur Sektor Barang Konsumsi dan Sektor Aneka Industri yang Terdaftar di BEI) SKRIPSI Diajukan untuk Memenuhi Salah Satu Syar

Teks penuh

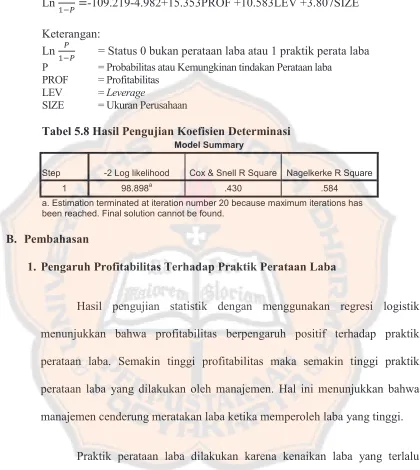

Gambar

Dokumen terkait

[r]

SEKRETARIS DAERAH PROVINSI SUMATERA

Gambar 1, menunjukkan proses penyembunyian pesan dimana di bagian pertama, dilakukan proses embedding hiddenimage yang hendak disembunyikan secara rahasia ke dalam stegomedium

Secara khusus penelitian bertujuan: (1) mengetahui pengaruh secara parsial social media marketing terhadap minat beli, (2) mengetahui pengaruh secara parsial e-trust

Seperti pada penelitian terdahulu oleh Njotoprajitno (2014) yang menyatakan bahwa hutang tidak berpengaruh pada DPR karena jumlah likuiditas yang besar, maka hal

The writer focused on all the characters’ utterances that include in flouting Grice’s conversatioanl maxims (maxim of quantity, quality, relation and manner).. 3.3

Hasil penelitian menunjukkan bahwa tingkat kesejahteraan psikologis remaja di Balai Pelayanan Sosial Asuhan Anak “Wiloso Muda-Mudi” Purworejo sangat baik karena

Kabupaten Ponorogo merupakan wilayah yang memiliki potensi alami Telaga Ngebel untuk pengembangan pariwisata sebagai salah satu alternatif daerah tujuan wisata unggulan Jawa