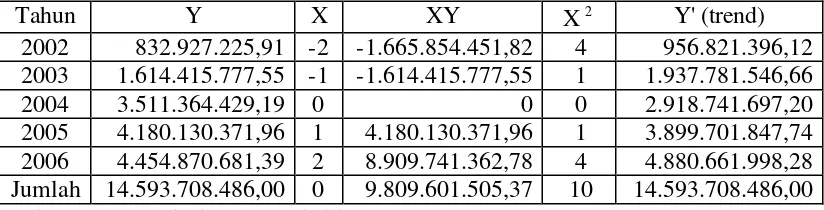

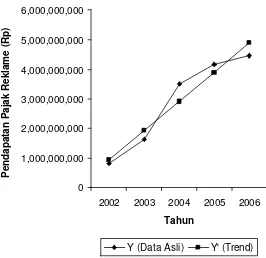

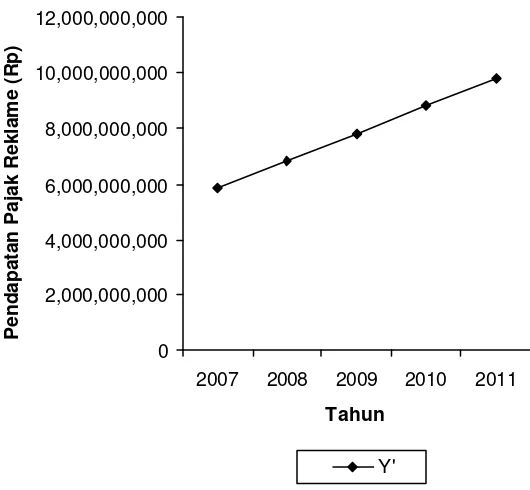

Perkembangan dan prediksi penerimaan pajak reklame : studi kasus pada Pemerintah Kabupaten Sleman - USD Repository

Teks penuh

Gambar

Dokumen terkait

kecil, meskipun komunikasi antara pengajar dan pelajar dalam ruang kelas itu termasuk komunikasi kelompok (group communication), sang pengajar sewaktu-waktu bisa mengubahnya

Kedua, ditinjau dengan maṣlaḥah perlindungan hukum atas risiko bagi investor terhadap saham syariah suatu emiten yang delisting dari DES yang ditetapkan oleh OJK sebagai regulator

Salah satu cara kalibrasi yang dapat dilakukan adalah dengan memasukan sejumlah solute tertentu yang telah diketahui panas pelarutan ke dalam kalorimeter yang

Adik pasien sampai saat ini tidak menunjukkan gejala klinis, namun pe- meriksaan lebih lanjut untuk kemungkinan menderita thalassemia Dua hal yang menarik dari kasus ini

Kesimpulan: Terdapat perbedaan aktivitas antibakteri umbi bawang dayak yang mengandung senyawa flavonoid terhadap pertumbuhan enterococcus faecalis dan

(3) Hasil pemilihan pasangan calon Kepala Daerah dan Wakil Kepala Daerah sebagaimana dimaksud pada ayat (2), ditetapkan dengan Keputusan DPRD dan selanjutnya diusulkan

Berdasarkan analisis perhitungan dan perencanaan yang dilakukan, maka dapat diambil beberapa kesimpulan Proyeksi besaran timbulan sampah di Kelurahan 15 Ulu pada tahun 2014