PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI

Teks penuh

Gambar

Dokumen terkait

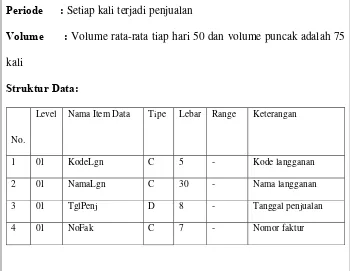

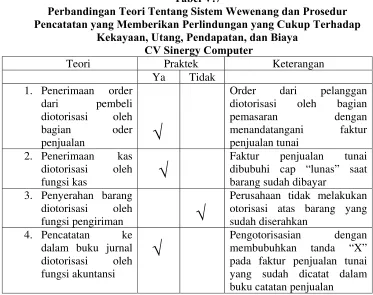

perhitungan laba rugi selama satu periode. Catatan akuntansi yang akan digunakan dalam penjualan tunai CV. Gema Sakti Perkasa adalah :. 1)

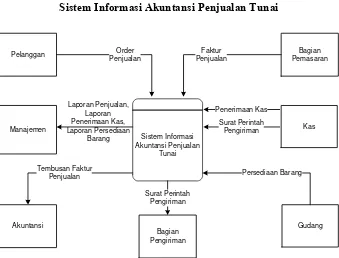

Hasil penelitian dari perancangan sistem informasi akuntansi penjualan tunai secara terkomputerisasi adalah memudahkan dalam melakukan pencatatan penjualan tunai yang

perhitungan laba rugi selama satu periode. Catatan akuntansi yang akan digunakan dalam penjualan tunai CV. Gema Sakti Perkasa adalah :. 1)

Teknik analisis data yang digunakan yaitu dengan cara (1) Mendeskripsikan dan memahami sistem informasi akuntansi penjualan tunai, (2) Menganalisis sistem informasi penjualan

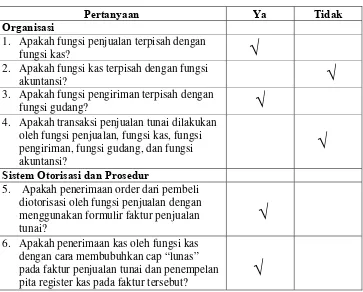

Hasil dari penelitian dan analisis yang dilakukan dapat disimpulkan: (1) Toko Muntung masih menggunakan sistem akuntansi penjualan tunai yang sangat sederhana,

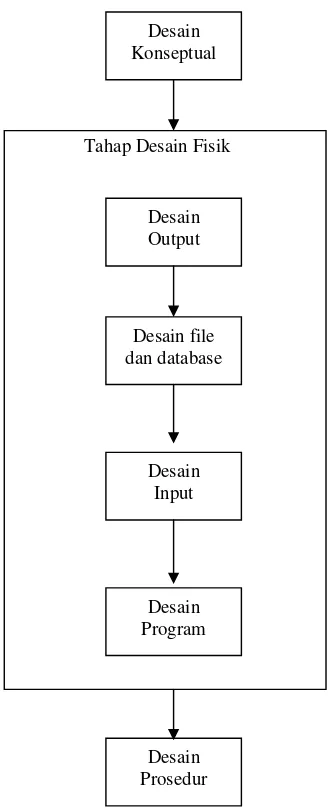

Langkah - langkah dalam melakukan analisis yaitu: 1 Mendeskripsikan sistem akuntansi penjualan tunai secara detail meliputi fungsi yang terkait, prosedur yang telah berjalan

a. Sistem akuntansi penjualan tunai yang diterapkan pada KARMINA masih bersifat manual dan sangat sederhana. Akses informasi mengenai penjualan untuk pengendalian

Dokumen dan catatan akuntansi yang terkait dalam sistem penjualan tunai produk LPG pada umumnya menggunakan dokumen elektronik yang terdiri dari Schedulling