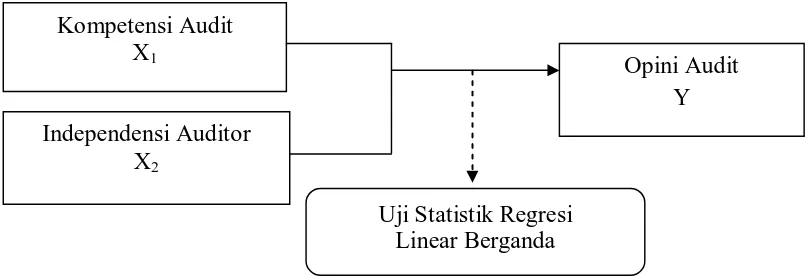

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP OPINI AUDIT (Studi Kasus Perwakilan Badan Pemeriksa Keuangan (BPK) RI Provinsi Bali).

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah mengetahui pengaruh kompetensi, independensi dan integritas auditor Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Terhadap

Untuk mengkaji mengenai kewenangan dalam konteks penelitian dalam pemeriksaan keuangan daerah oleh Badan Pemeriksa Keuangan sebagai lembaga tinggi negara yang

LUH UPAYANI ERISKAWATI, D1510046, PROSEDUR KENAIKAN PANGKAT JABATAN FUNGSIONAL PEMERIKSA BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA (BPK RI) PERWAKILAN PROVINSI

Skripsi dengan judul “PENGARUH INDEPENDENSI KOMPETENSI DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA” ini penulis persembahkan untuk

Standar Pemeriksaan Keuangan Negara (SPKN) yang disahkan tahun 2007 dalam standar pemeriksaan penyataan tentang standar umum, bagian pertama menyatakan bahwa “pemeriksa

Penelitian yang mendukung bahwa pengalaman kerja memberi pengaruh positif terhadap kualitas audit salah satunya adalah Syarif (2015) dengan hasil penelitian bahwa kualitas

Berdasarkan hasil penelitian dapat disimpulkan bahwa semua variabel independen, yaitu variabel pemeriksaan interim, lingkup audit dan independensi baik secara

Adapun tujuan umum dalam penelitian ini adalah untuk mengetahui hubungan antara mutasi dengan tingkat kepuasan kerja auditor di kantor pusat Badan Pemeriksa Keuangan