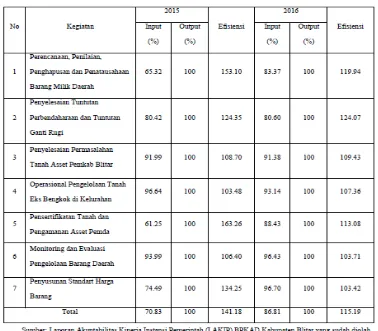

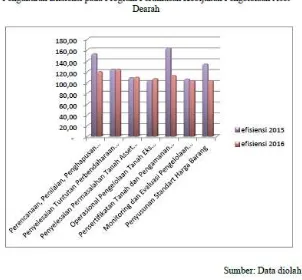

10 ANALISIS PENGUKURAN KINERJA VALUE FOR MONEY PADA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN BLITAR Amelia Ika Pratiwi

Teks penuh

Gambar

Dokumen terkait

Disimpulkan bahwa Intensitas penggunaan internet mahasiswa semester VI di Sekolah Tinggi Ilmu Kesehatan Majapahit Mojokerto adalah sebagian besar intensitas penggunaan

Berdasarkan hasil Pengamatan menunjukkan bahwa hasil produksi untuk ketiga jenis tanaman tersebut menunjukkan produksi yang sangat rendah, hal ini dikarenakan

Tempat penyimpanan terbesar besi didalam tubuh adalah hati sehingga dimungkinkan hati ayam ras dan ayam buras tersebut mengandung besi dengan kadar yang

menggunakan metode penelitian regresi linear berganda dan menghasilkan beberapa kesimpulan yaitu, Cash Ratio dan Loan Deposit ratio tidak memiliki pengaruh

1) Memberikan jasa konsultasi kepada emiten dalam rangka penawaran umum. Penjamin emisi merupakan mitra dalam membuat perencanaan, pelaksanaan serta pengendalian proses emisi,

Simpulan yang dapat ditarik adalah bahwa dengan pemanfaatan sistem pendukung perkuliahan yang berjalan dalam jaringan lokal, pihak STIE YP Karya dapat meningkatkan

1 gram karbon aktif jenis PAC (powder active carbon) pada umumnya memiliki luas permukaan sekitar 11.111,111 m 2 /g, sedangkan untuk karbon aktif jenis GAC (granullar active

Hasil uji statistik menunjukkan dari 30 orang pasien, terdapat 20 orang pasien yang memiliki efikasi diri tinggi dan kualitas hidup yang baik, dan dari 10 orang pasien yang