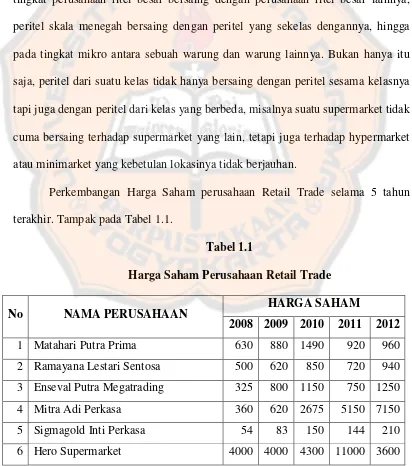

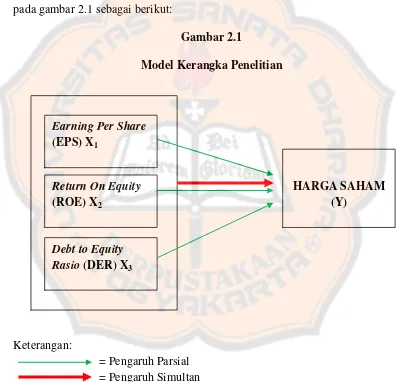

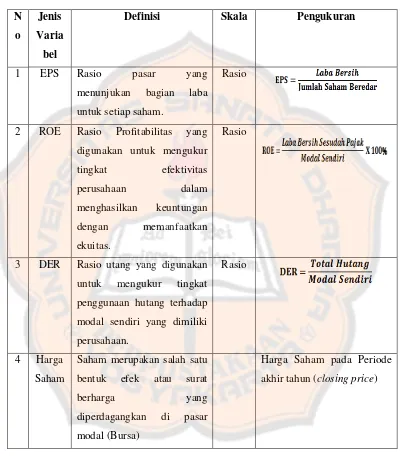

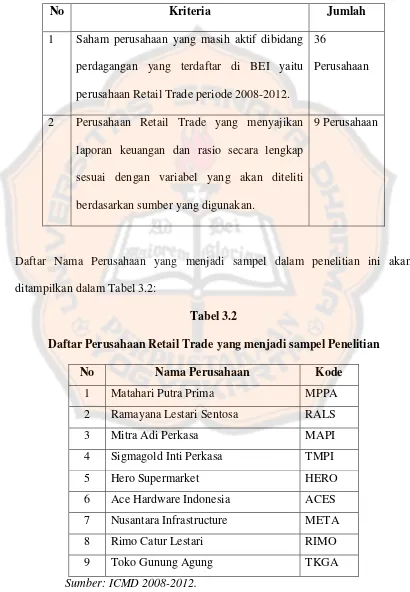

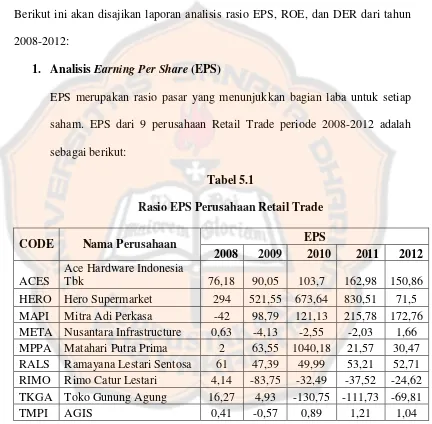

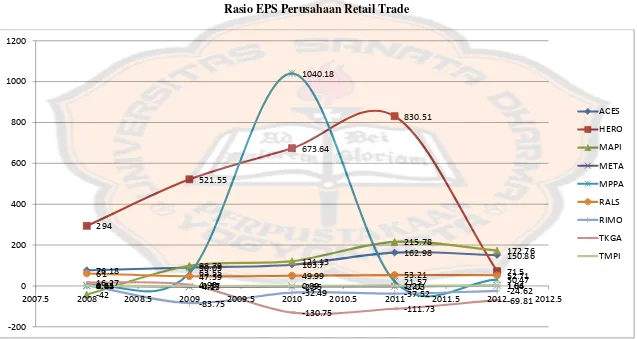

ANALISIS PENGARUH EPS, ROE, DAN DER TERHADAP HARGA SAHAM

Teks penuh

Gambar

Dokumen terkait

Sungguhpun demikian dalam jinayah ada ketentuan yang harus diperbaiki lagi, apabila yang melakukan tindak pidana itu anak yang belum dewasa (baligh), bisa saja

Semakin pendeknya panjang asimptot (L ∞ ) menunjukkan bahwa telah terjadi tekanan/ eksploitasi yang luar biasa terhadap ikan lemuru sehingga ukuran populasi ikan yang tertangkap

Kegiatan penelitian bertujuan unt uk mempelajari:` (1) menganalisis jarak genetik antar tetua yang digunakan dalam persilangan untuk menghasilkan populasi hibrida F1

Selama ini konveksi ULGRA menggunakan metode tradisional untuk menentukan jumlah persediaan bulan selanjutnya dengan begitu adanya gambaran tentang keadaan permintaan atau kebutuhan

Berdasarkan jenis pengusahaannya, perkembangan luas areal kelapa PR juga lebih stabil dibandingkan luas areal kelapa yang diusahakan oleh PBN dan PBS.. Dari sisi

Belajar adalah suatu proses yang dilakukan individu untuk memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan, pengalaman individu itu sendiri dalam

Na Fakultetu strojarstva i brodogradnje u Zagrebu pomoću svjetlosnog mikroskopa snimljen je uzorak današnjeg čavla i kutnog L

Penelitian ini bertujuan menganalisis konsis- tensi pemecahan saham dengan trading range theory , yaitu menyebabkan harga saham me- ngalami perubahan yang signifikan