ANGGARAN SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI Studi Kasus Pada PT SRI REJEKI ISMAN SKRIPSI

Teks penuh

Gambar

Dokumen terkait

X sebagai salah satu perusahaan yang bergerak di bidang home industry terutama mengenai analisis anggaran biaya produksi sebagai alat pengendalian dalam biaya produksi dengan

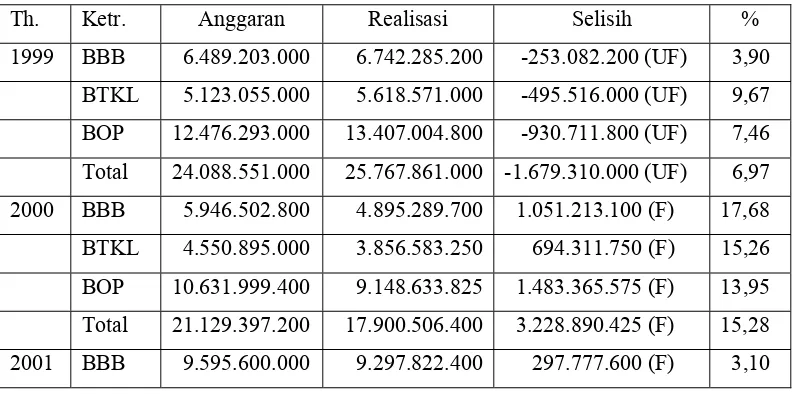

Dari hasil selisih tersebut, penilis menduga selisih biaya bahan baku, selisih biaya tenaga kerja langsung, dan selisih biaya overhead pabrik sangat menguntungkan serta

Sedangkan varians dikatakan tidak menguntungkan ( unfavorable ) jika biaya aktualnya lebih besar daripada biaya standar. Peneliti hanya akan menganalisis biaya produksi

Sedangkan berdasarkan hasil analisis selisih diketahui bahwa antara anggaran dan realisasi terdapat selisih merugikan sebesar Rp 10.820.902,7 atau 3,19% yang disebabkan oleh

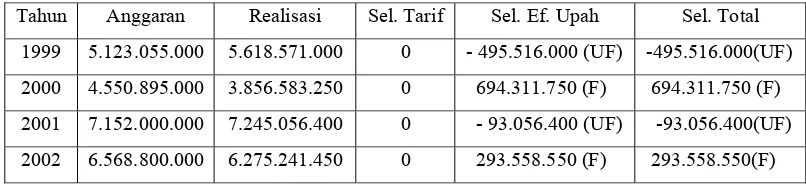

Sedangkan varians dikatakan tidak menguntungkan (unfavorable) jika biaya aktualnya lebih besar daripada biaya standar. Peneliti hanya akan menganalisis biaya produksi

realisasi lebih kecil dari pada anggaran sehingga menimbulkan keuntungan bagi perusahaan maka dapat disebut sebagai selisih menguntungkan atau favorable

Royal Coconut Kawangkoan dalam melaksanakannya telah menyusun rancangan biaya standar, tetapi antara biaya standar dengan realisasi terdapat selisih yang tidak sedikit,

Sedangkan varians dikatakan tidak menguntungkan ( unfavorable ) jika biaya aktualnya lebih besar daripada biaya standar. Peneliti hanya akan menganalisis biaya produksi