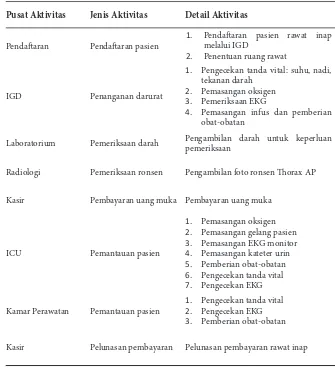

Biaya Satuan dan Pemulihan Biaya (Cost Recovery Rate) Layanan Pasien Acute Coronary Syndrome dengan Rawat Inap di Rumah Sakit X Tahun 2015

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menujukkan bahwa penilaian diri perkuliahan Daring mahasiswa Prodi Pendidikan Biologi FKIP UMS selama masa pandemic COVID-19 mata kuliah microteaching

a) Memperbaiki dan menjaga kualitas air sesuai petunjuk yang diberikan Dinas Kesehatan berdasarkan hasil pemeriksaan yang telah dilakukan. b) Melakukan pemeliharaan

ntuk mendukung ketersediaan data sebaran dan populasi orangutan, U terutama di kawasan-kawasan yang masih minim data, maka perlu dilakukan serangkaian penelitian awal melalui:

UNIVERSITAS NEGERI SEMARANG. FORMULIR

Kalimat tanya yang sesuai dengan paragraf pertama pada teks tersebut adalah .... Dimana pemanasan global

Tujuan penelitian ini adalah untuk menentukan kombinasi pH dan suhu yang optimum dalam mengekstraksi pectin dari kulit buah coklat, sehingga didapatkan rendemen dan mutu pektin

Rendahnya nilai C dan pada media kultur kemungkinan dipengaruhi oleh tidak terlarutnya unsur C dan N dari media pupuk kotoran burung puyuh akibat penggunaan kain

Rerata hemoglobin kelompok kontrol negatif adalah 11,200 g/dl sedangkan rerata hemoglobin kelompok tikus hamil yang dipapar asap rokok subakut dan diberi vitamin E