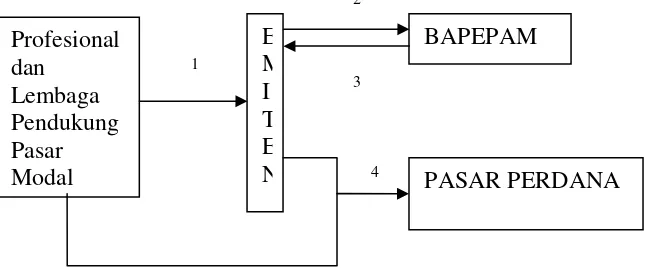

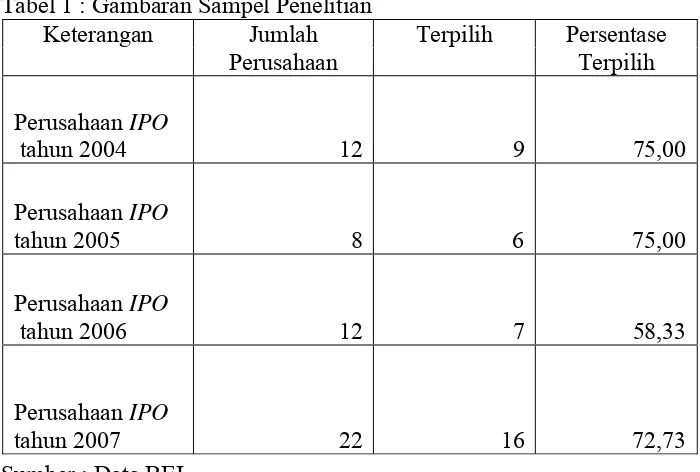

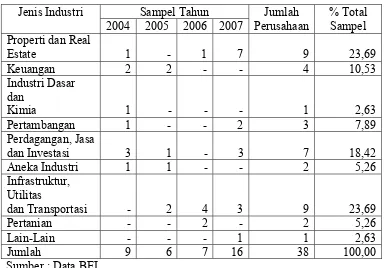

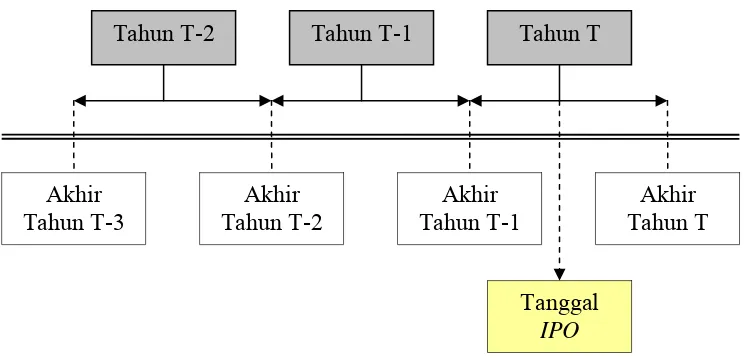

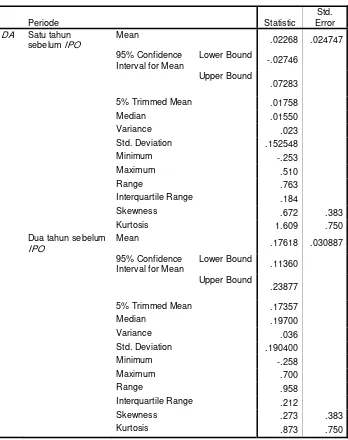

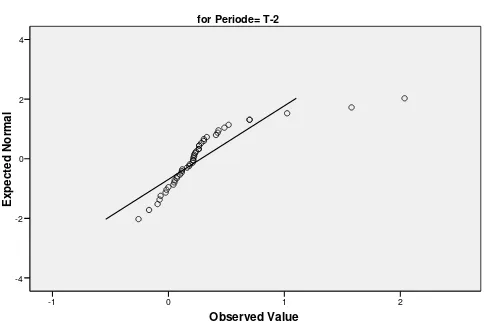

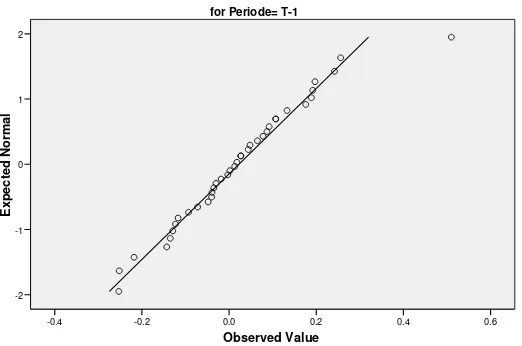

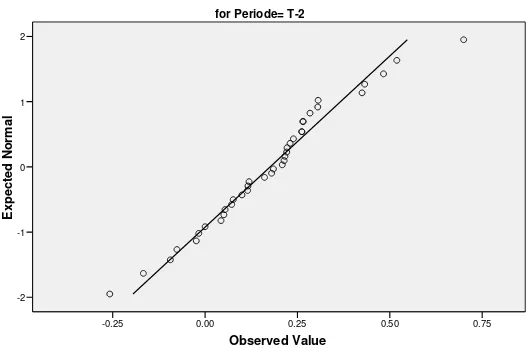

Manajemen laba sebelum Initial Public Offering (IPO) : studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia - USD Repository

Teks penuh

Gambar

Dokumen terkait

Dari perspektif finansial, menunjukan kinerja perusahaan dari tahun 2003 sampai dengan tahun 2007 sudah cukup baik karena keuangannya diatas ratarata yang diajukn ole hank

Untuk mengetahui jumlah cluster yang terbaik pada pengelompokkan data tingkat banjir limpasan menggunakan Fuzzy C-Means..

2. segera melakukan upaya rujukan apabila terdapat kasus yang dapat diduga gejala SARS kepada rumah Sakit yang ditunjuk untuk melaksanakan penanganan SARS di

PUP-0002 Feryrius Fahik Universitas Kristen Duta Wacana S1 Redesain Stadion Sepak Bola Haliwen Tipe B, Di Kota Atambua, Kabupaten Belu -

Kabupaten Bantul yang tidak mengandung yodium sesuai standar, maka perlu mendapat perhatian yang serius dari Pemerintah Kabupaten Bantul, produsen garam, Pedagang Garam dan semua

DIK-0497 Anik Setyowati Universitas Ahmad Dahlan Yogyakarta S1 Upaya Meningkatkan Motivasi Belajar Matematika Melalui Model Pembelajaran Kooperatif Tipe Student Team

Peraturan Daerah Kabupaten Bantul Nomor 18 Tahun 2001 tentang Retribusi Pelayanan Kesehatan Dasar pada Pusat Kesehatan

Later in the year, if the colony has been successful and reaches a large enough size, the queen will produce male eggs and some female eggs are raised as new queens.. A lack