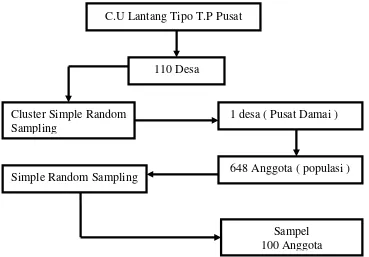

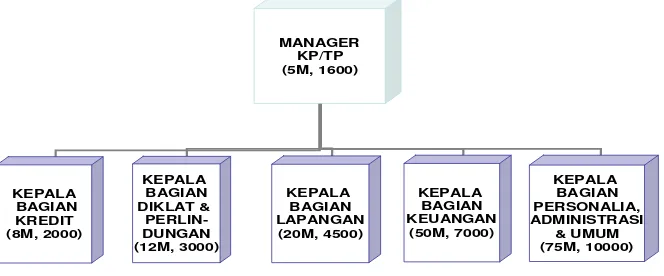

Analisis pengaruh jasa pelayanan Credit Union dan kesejahteraan masyarakat : studi pada anggota Credit Union Lantang Tipo Kec. Parindu, Kab. Sanggau, Kalimantan Barat - USD Repository

Teks penuh

Gambar

Dokumen terkait

Akomodasi tersebut ditujukan untuk wisatawan yang berasal dari luar Kabupaten Blitar dan dari latar belakang ekonomi menengah ke atas yang ingin melihat nuansa

Sehubungan dengan hak atas pendidikan, misalnya, Negara harus memberikan cara dan sarana untuk pendidikan dasar gratis dan wajib untuk semua, pendidikan menengah

Hal ini juga berlaku dalam penelitian ini, di mana dalam suatu keluarga ada anak usia remaja memiliki sikap yang sama dengan orang tuanya dalam menentukan merek

A tisztviselői rétegből (állami, egyházi, uradalmi, magán) kerül ki a hallgatók közel fele (46 %-a), s ha a szélesebb értelemben vett értelmiségi csoportot

1) Jika gambut habis dan di bawahnya terdapat lapisan pasir maka akan terbentuk padang pasir yang gersang dan sulit untuk dipulihkan kembali. 2) kebakaran di lahan gambut

Rasio Biaya Luar Usaha/Penghasilan merupakan rasio antara total biaya luar usaha terhadap penjualan. Adanya keterkaitan tersebut mengakibatkan bahwa kewajaran input dan

Penjualan Tabel 5. Hal ini berarti setiap Rp. Hal ini berarti setiap Rp. 100,- penjualan menghasilkan laba usaha sebesar Rp. Hal ini berarti setiap Rp. 100,- penjualan

Bentuk partisipasi masyarakat berupa keluhan/pengaduan disampaikan kepada Kantor Pertanahan Kabupaten Cianjur sebagai wujud ketidakpuasan dalam pelayanan