PENGARUH TINGKAT LITERASI KEUANGAN, EXPERIENCED REGRET, dan RISK TOLERANCE TERHADAP KEPUTUSAN INVESTASI - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

The purpose of this research to investigates the effects of a person’s regret aversion bias (experienced regret and anticipated regret) are compare to the effects of an

Hal ini berarti pengalaman pernah kecewa di ma- sa lalu tidak menjadikan investor enggan untuk melakukan investasi pada aset yang berisiko lebih tinggi, dalam kasus

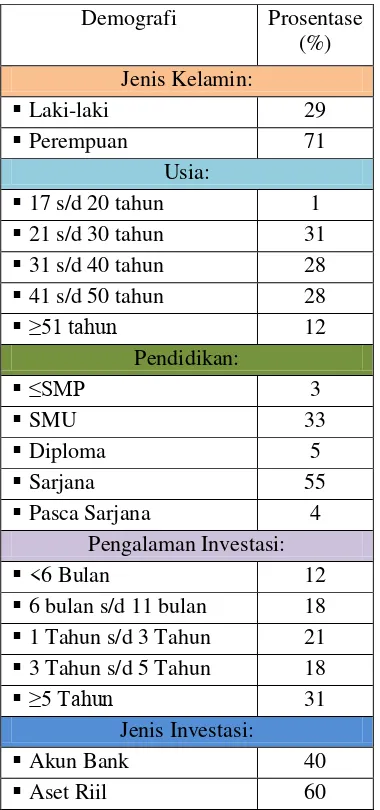

Jika dilihat dari karakteristik responden, sebagian be- sar jenis investasi yang dimiliki oleh re- sponden adalah pada aset riil, yang berarti risiko yang dimiliki pada

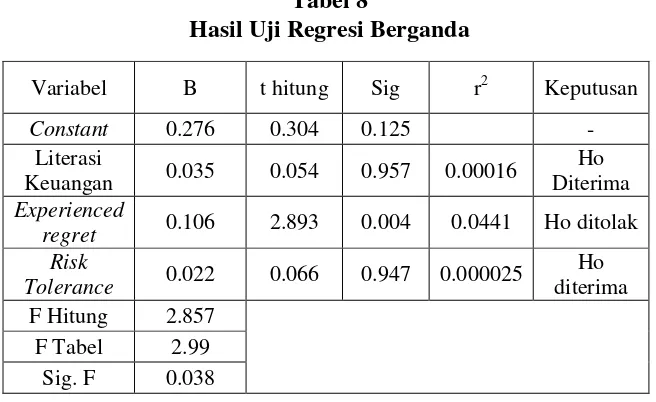

Penelitian dilakukan untuk menganalisis pengaruh experienced regret dan toleransi risiko ( risk tolerance ) terhadap perilaku perdagangan saham.. Teknik analisis data yang

Jika dilihat dari karakteristik responden, sebagian be- sar jenis investasi yang dimiliki oleh re- sponden adalah pada aset riil, yang berarti risiko yang dimiliki pada

Menurut penelitian yang dilakukan oleh Loomes dan Sugden (1982) terhadap investor yang memiliki investasi pada saham yang memiliki karakteristik risiko yang tinggi

Penelitian ini mempunyai keterbatasan (1) Dalam penelitian ini hanya menggunakan variabel experienced regret, risk tolerance, dan jenis pekerjaan yang hanya berpengaruh

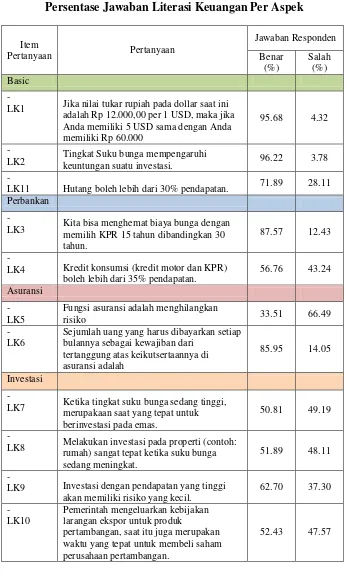

Tingginya pendidikan seseorang akan mempengaruhi seseorang dalam memilih jenis investasi karena ketika akan mengambil keputusan investasi khususnya pada pasar modal,