BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Perlakuan Akuntansi PT. PLN (Persero) Surabaya Selatan - ANALISIS PERLAKUAN AKUNTANSI PIUTANG USAHA PADA PT. PLN (PERSERO) AREA SURABAYA SELATAN - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM EKSTENSION MEDAN AKUNTANSI PIUTANG

Gokma Amudi Hutapea: Sistem akuntansi piutang usaha pada PT... Gokma Amudi Hutapea: Sistem akuntansi piutang usaha

Judul Laporan Akhir ini adalah “ Analisis Perlakuan Akuntansi Atas Piutang Simpan Pinjam Pada Koperasi Karyawan PT Sinar Sosro Palembang ”.. Tujuan penulisan

Masalah yang dihadapi PT DS berkaitan dengan piutang usaha yaitu pendapatan belum dicatat di kartu piutang, kas dan bank (Rekening Koran) tidak diberikan

Melihat dari pengertian biaya pada Kerangka Dasar Penyusunan Penyajian Laporan Keuangan (KDPP-LK) memang perlakuan akuntansi pada Corporate Social Responsibility (CSR)

pertolongannya-Nya, sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Konsistensi Penyajian Laporan Keuangan Pada PT Varia.. Usaha” sebagai salah

Berdasarkan hasil wawancara yang dilakukan pada PT Jasaraharja Putera Surabaya, perusahaan tidak melakukan Pengungkapan atas premi asuransi dalam catatan atas laporan

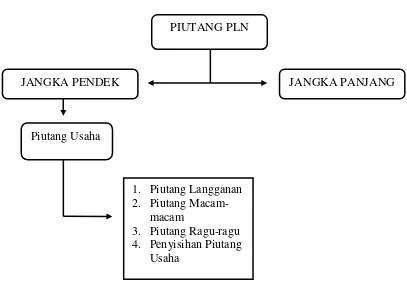

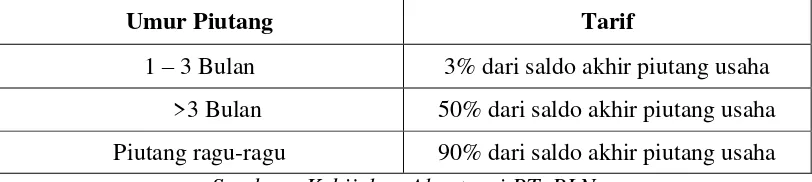

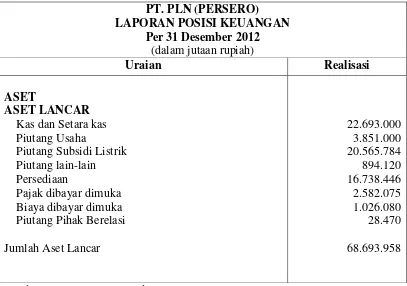

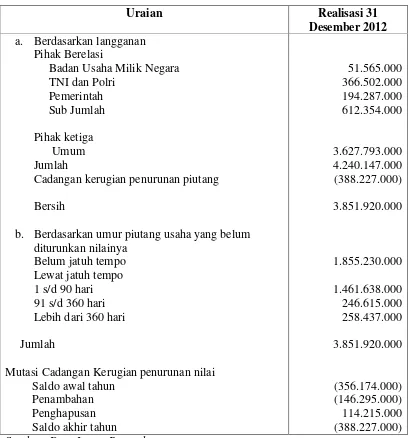

Dari skedul umur piutang tersebut dapat diketahui jumlah piutang lancar dan jumlah piutang yang telah disisihkan sesuai dengan penggolongan umur piutang usaha.Setelah itu