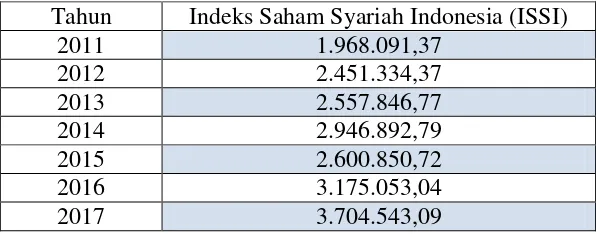

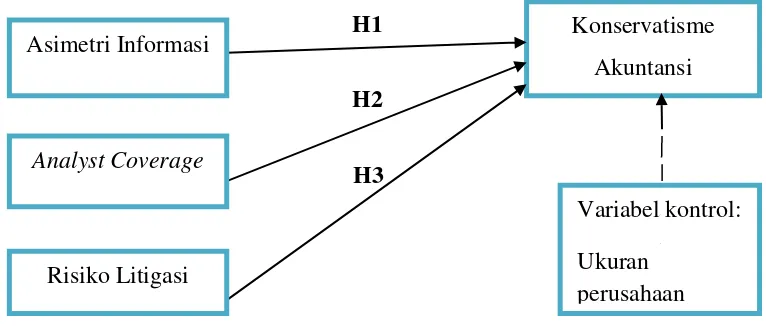

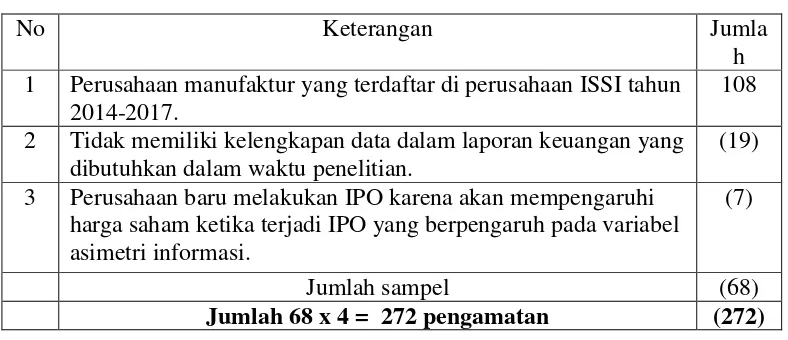

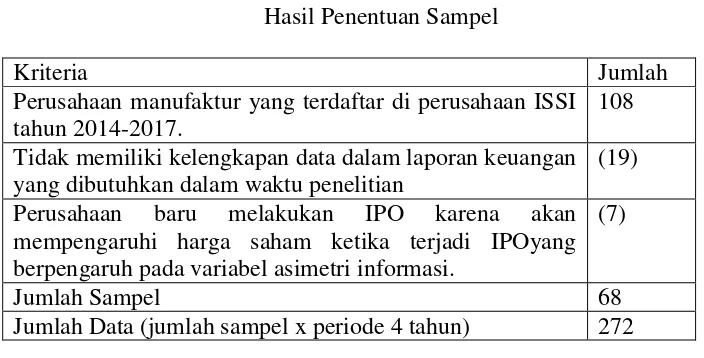

PENGARUH ASIMETRI INFORMASI, ANALYST COVERAGE DAN RISIKO LITIGASI TERHADAP KONSERVATISME AKUNTANSI (Studi Pada Perusahaan Manufaktur yang Masuk dalam Indeks Saham Syariah Indonesia (ISSI) yang Terdaftar di Bursa Efek Indonesia Periode 2014-2017) - iainska

Teks penuh

Gambar

Dokumen terkait

Selain itu melalui laporan tugas akhir ini nantinya dapat membantu orang lain yang akan membuat dan meneliti tentang perancangan shot dalam pembuatan film animasi 3D lainnya dan

1.1 Mampu menjelaskan kebijakan dan prosedur teknis yang berkaitan dengan pengembangan aplikasi pada instansi.\ 1.2 Mampu menjelaskan konsep algoritme, struktur data, rekayasa

Perilaku yang dilakukan untuk mencegah, mengatasi dan menyembuhkan dismenorea adalah dengan olahraga teratur, istirahat yang cukup, nutrisi seimbang, dan konsumsi

Pada multimedia, teks digunakan untuk membantu user dalam penyampaian materi dengan menggunakan kata-kata tertentu yang telah dipilih.. Salah satu keuntungan

Data yang diperoleh dalam penelitian ini adalah data yang terkumpul dari tes hasil belajar kimia yang diberikan kepada siswa kelas X SMAN 1 Amabalawi berupa postes yang dilakukan

Pada penelitian ini besar sampel yang diambil sebanyak 20 responden yang memenuhi kriteria inklusi.Variabel independent dalam penelitian ini adalah pendidikan

Demikian pula energi yang diproduksi tiap tahun (baru mulai diproduksi pada masa operasi) juga dirinci dalam nilai tahunan, sehingga akan ada sebanyak 40 nilai

Berdasarkan hasil pengujian Ha 1 , menunjukkan bahwa variabel dana pihak ketiga berpengaruh positif signifikan terhadap pembiayaan, hal ini ditunjukkan dengan