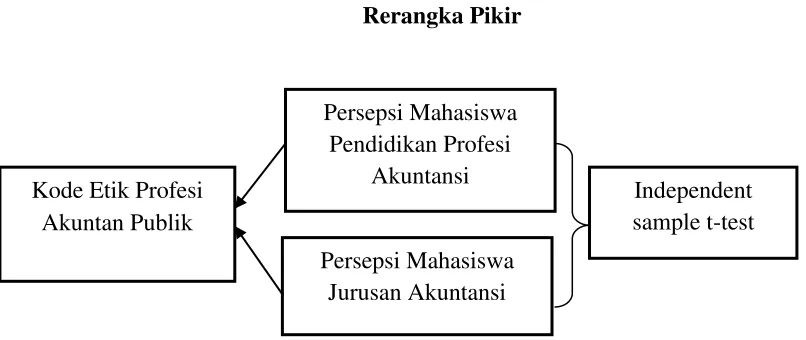

PERBEDAAN PERSEPSI MAHASISWA PENDIDIKAN PROFESI AKUNTANSI DAN MAHASISWA JURUSAN AKUNTANSI TERHADAP KODE ETIK PROFESI AKUNTAN PUBLIK - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Jaringan tumbuhan yang berfungsi mengangkut air dan garam mineral dari akar ke daun adalah .... tikus dan burung kecil

Hasil dari pembuatan aplikasi ini adalah sebuah media pembelajaran Aplikasi Pengembangan Bahan Ajar Mata Pelajaran TIK Untuk Siswa SMP Materi Pemrograman

Aset keuangan yang diukur pada nilai wajar melalui laba rugi adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai

Sedikitnya, ratusan rumah di wilayah tersebut terendam banjir daerah tersebut juga dilanda bencana tanah longsor yang terdapat didua titik. Sehingga akses jalan

Ketika kita sebagai seorang non-Muslim membuat klaim seperti itu – bahwa pada intinya Islam adalah sebuah agama yang agung, damai dan baik – yaitu pada saat kita membuat

We start by using an Ethernet Shield to create a web server and then move on to tweeting messages from an Arduino to Twitter, using a Wi-Fi network and Bluetooth communication,

Rencana Program Investasi Jangka Menengah Bidang Cipta Karya atau disingkat sebagai RPI 2-JM Cipta Karya adalah dokumen rencana dan program pembangunan infrastruktur bidang C

Sig = 0.016 sehingga disimpulkan ada pengaruh kombinasi progressive muscle relaxation dengan slow deep breathing terhadap kadar gula darah penderita diabetes pada