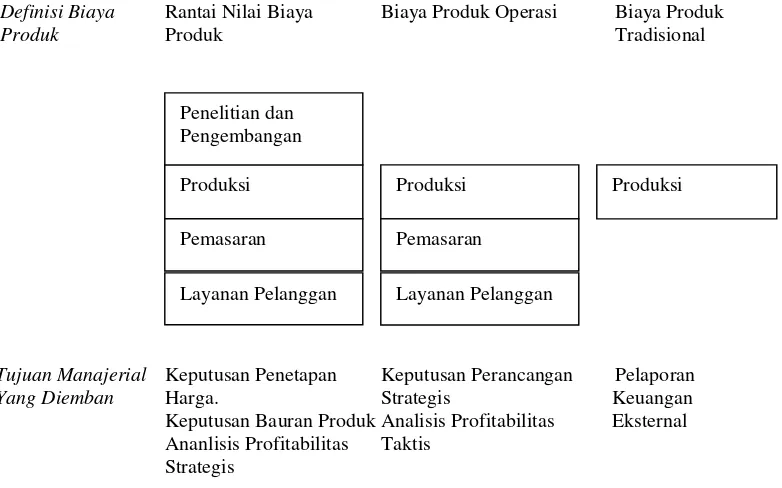

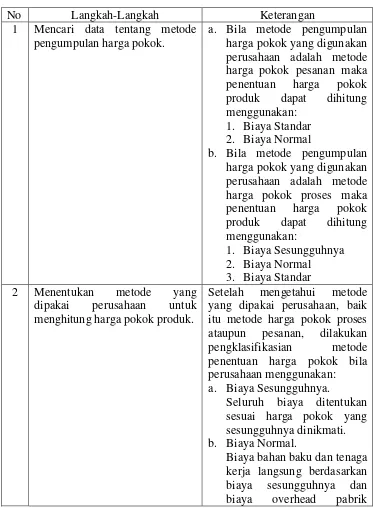

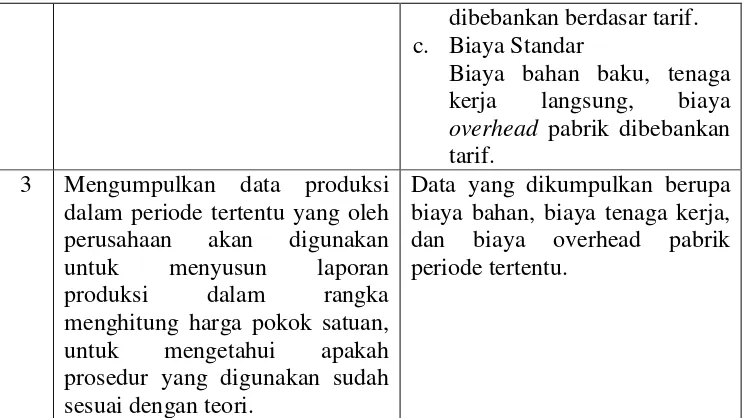

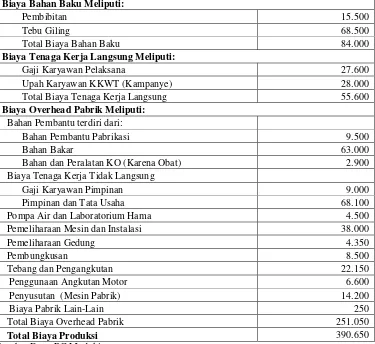

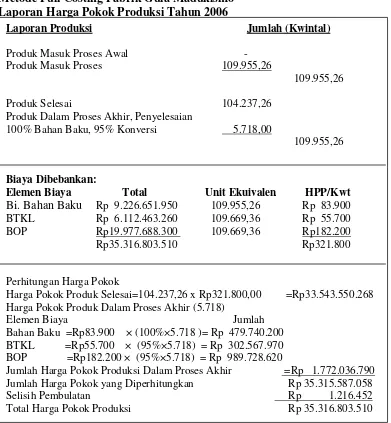

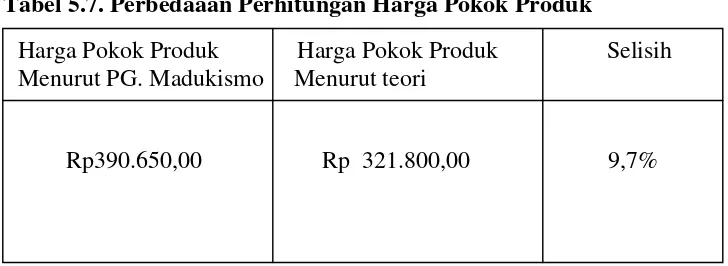

Evaluasi penentuan harga pokok produk sesungguhnya : studi kasus pada PT Madubaru PG/PS Madukismo, Padokan, Bantul - USD Repository

Teks penuh

Gambar

Dokumen terkait

Kepala Bidang Pemadam Kebakaran mempunyai tugas pokok membantu Kepala Badan dalam melaksanakan kebijakan, memberikan bimbingan teknis serta melakukan evaluasi

Dengan terbentuknya Kabupaten Bandung Barat sebagai daerah otonom, Pemerintah Provinsi Jawa Barat dan Pemerintah Kabupaten Bandung, berkewajiban membina dan memfasilitasi

komunikasinya yang saling terhubung dalam daerah yang terbatas, misalnya dalam satu ruangan. Perangkat komunikasi di sini berarti LAN Card dengan media

• Contoh lain, dulu para manajer harus berkumpul secara fisik di satu lokasi, sekarang mereka dapat bertemu dalam bentuk konferensi video... Implikasi Etis dari Teknologi Informasi.

Dengan demikian dapat disimpulkan bahwa padeye dengan jumlah 4 yang diletakkan tepat pada posisi deck leg merupakan paling tepat.. untuk main deck Widuri pada

Undang-Undang Nomor 21 Tahun 2001 tentang Otonomi Khusus Papua, Lembaran Negara Republik Indonesia Nomor 135, pasal 1 ayat

Peserta dapat mengganti persyaratan ini dengan menyampaikan Surat Keterangan Fiskal (SKF) yang dikeluarkan oleh Direktur Jenderal Pajak yang berisi keterangan mengenai

We give explicit formulas for conformally invariant operators with leading term an m -th power of Laplacian on the product of spheres with the natural pseudo-Riemannian product