EVALUASI ANGGARAN SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI

Teks penuh

Gambar

Dokumen terkait

Penyimpangan yang terjadi antara anggaran biaya operasional dengan realisasi pengeluarannya berdampak pada perolehan laba perusahaan, dimana perolehan laba perusahaan lebih kecil Rp

Sedangkan pada triwulan IV realisasi total produksi dalam unit lebih rendah jumlahnya dibandingkan dengan yang dianggarkan sebelumnya, sehingga membuat realisasi

Hasil penelitian menunjukkan bahwa hasil pembandingan antara anggaran biaya produksi dan realisasi biaya produksi yang terjadi tahun 2013 menunjukkan terdapat

Setelah anggaran belanja diketahui serta dilakukan analisis varians berdasarkan perbandingan antara anggaran dengan realisasi penggunaan anggaran/belanja, maka perlu

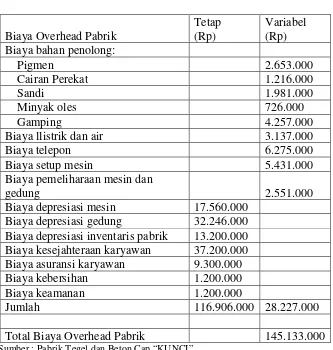

Setelah melihat selisih biaya overhead pabrik yang bersifat merugikan dan cukup material ( 57 %), maka perusahaan sebaiknya mengadakan.. penelitian lebih lanjut untuk mencari

Terjadinya selisih menguntungkan dan selisih merugikan dalam pelaksanaan pekerjaan proyek sangatlah wajar.Banyak sedikitnya selisih yang terjadi harus diketahui penyebabnya.Maka

Analisis pengendalian berdasarkan analisis konversi menunjukkan realisasi pendapatan RSUD Kudus melebihi anggaran sedangkan untuk realisasi pengeluaran belanja baik

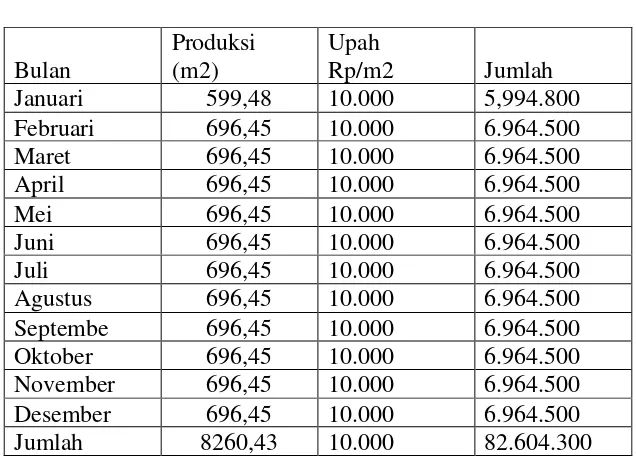

• Berdasarkan perhitungan pada Biaya tenaga kerja langsung terdapat selisih tarif upah yang menguntungkan pada miniatur sepeda sebesar Rp 4.992.750,- dan pada miniatur becak