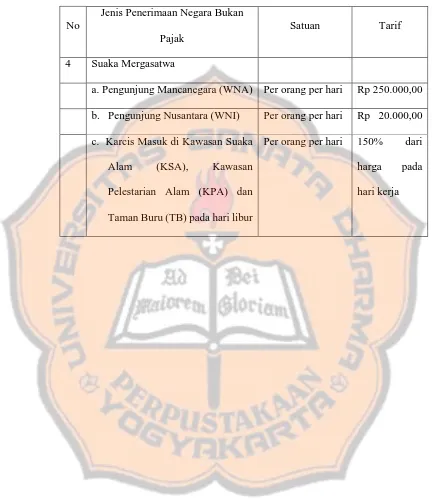

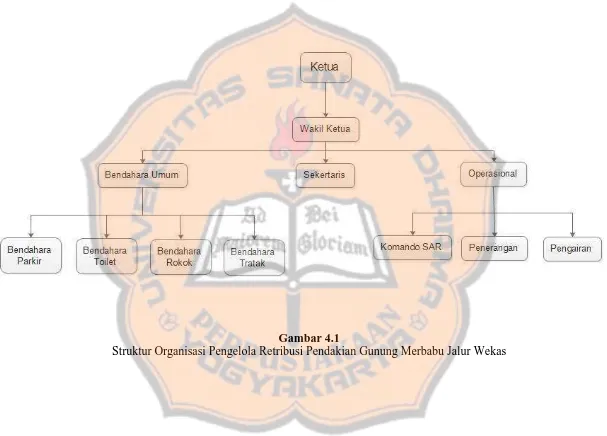

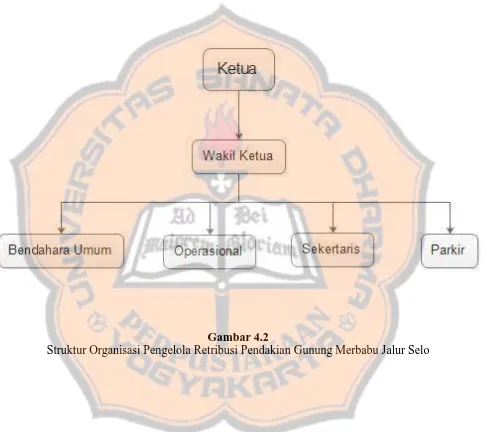

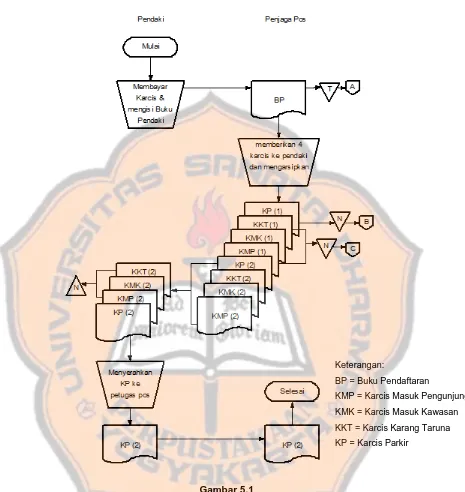

Analisis sistem pemungutan retribusi dan mekanisme penentuan tarif retribusi di basecamp pendakian Gunung Merbabu (studi eksplorasi di jalur pendakian Gunung Merbabu Wekas dan Selo).

Teks penuh

Gambar

Dokumen terkait

“Perkawinan yang didahului dengan perbuatan zina saya kira sebuah perkawinan yang tidak baik karena sangat berpengaruh pada masyarakat, karena otomatis tidak baik di

[r]

Hasil analisis dan rancangan desain sistem yang dibuat meliputi desain arsitektur sistem MoWaS, alur sistem MoWaS yang digambarkan dalam bentuk flowchart, dan

Penelitian ini bertujuan untuk mengetahui dan menganalisis strategi, faktor-faktor yang menjadi penghambat serta pendukung, dan upaya yang dilakukan Pemerintah

Persepsi nelayan Kabupaten Simeulue dari lima Kecamatan yang diteliti terhadap program pemberdayaan masyarakat nelayan melalui penyaluran bantuan sarana penangkapan ikan disambut

Penggunaan Vancomycin sebagai terapi defenitif harus pada pasien dengan hasil uji laboratorium yang terbukti positif terinfeksi bakteri jenis Meticillin-resistant

Proses perendaman tulang ikan bertujuan untuk mengkonversi kolagen menjadi bentuk yang sesuai untuk ekstraksi, yaitu dengan adanya interaksi ion H + dari larutan

Oleh karena itu faktor-faktor yang mempengaruhi kesulitan belajar adalah faktor variasi mengajar guru dan faktor keaktifan siswa dalam pembelajaran dikelas, hal tersebut