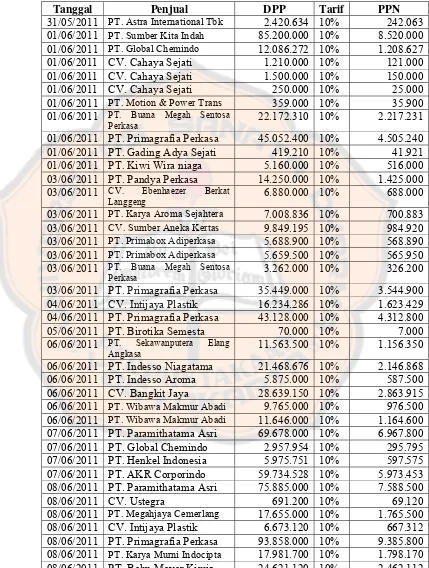

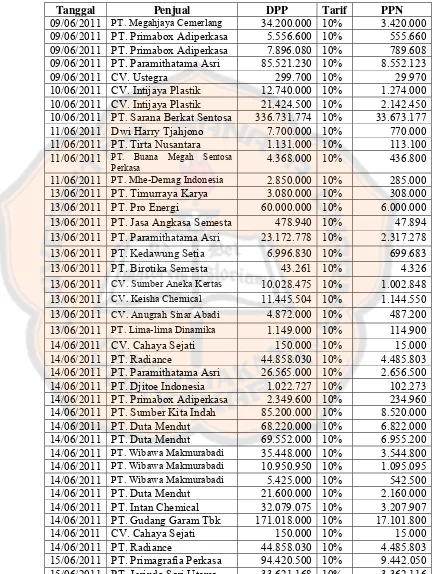

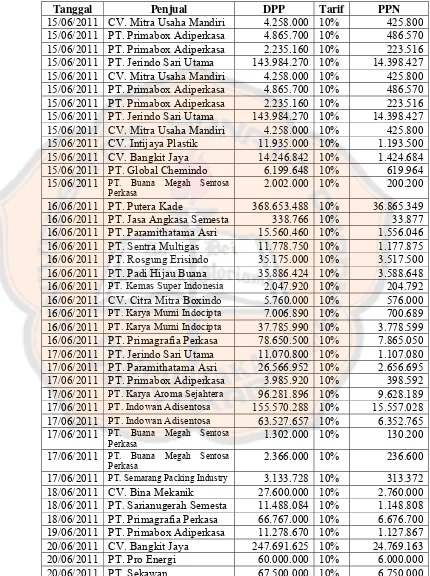

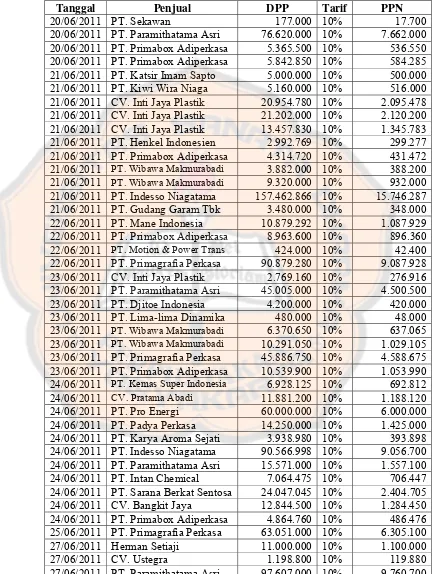

EVALUASI PENGISIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI

Teks penuh

Gambar

Dokumen terkait

Indikator kinerja kegiatan ( output /keluaran) adalah sesuatu yang diharapkan langsung dapat dicapai suatu kegiatan yang dapat berupa fisik atau non fisik..

Tahap pekerjaan lapangan terdiri dari pekerjaan survey pendahuluan, survey inventarisasi kondisi dan geometrik jalan, survey inventarisasi.. kondisi jembatan, survey topografi,

Imtihan ini dilakukan satu hingga dua kali dalam setahun, tujuannya adalah mempererat silaturahmi antara wali santri dengan pesantren selain itu juga untuk

Tipe kepemimpinan karismatik dapat diartikan sebagai kemampuan menggerakkan orang lain dengan mendayagunakan keistimewaan atau kelebihan dalam sifat atau aspek

Praktikan yang dapat mengikuti praktikum susulan hanyalah praktikan yang memenuhi syarat sesuai ketentuan Institusi, yaitu rawat inap di Rumah Sakit (menunjukkan

First order stochastic dominance menyatakan bahwa pemodal lebih menyukai yang banyak daripada yang sedikit, s econd order stochastic dominance menyatakan bahwa

Untuk dapat memotret dan memahami skema dasar pemikiran Islam berkemajuan yang diusung dalam gerakan pembaruan Islam Muhammadiyah, maka penghampiran yang ilustratif

Maka bersama ini kami mengundang Saudara, untuk hadir pada pembuktian kualifikasi yang akan dilaksanakan pada :. Hari/Tanggal : Selasa , 31