PENGARUH LITERASI KEUANGAN, REPRESENTATIVENESS , FAMILIARITY , DAN PERSEPSI RISIKO TERHADAP PENGAMBILAN KEPUTUSAN INVESTASI PADA INVESTOR SURABAYA DAN SIDOARJO - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Rencana ini harus menjabarkan skenario pengembangan kota dan pengembangan sektor bidang Cipta karya, usulan kebutuhan investasi yang disusun dengan

Kota Mojokerto memiliki keterpaduan program berdasarkan entitas Kabupaten/Kota, untuk lebih jelasnya dapat dilihat pada tabel berikut :. APBD KAB / KOTA BUMD

Penelitian ini bertujuan untuk mengetahui prevalensi ektoparasit pada ikan bandeng dan mengetahui adanya korelasi antara prevalensi ektoparasit ikan bandeng dengan kualitas

Puji Syukur kehadirat Allah SWT atas segala limpahan rahmat dan karuniaNya kepada kita semua, dan tidak lupa pula shalawat serta salam kita haturkan kepada

Berbicara mengenai tingkat pengetahuan masyarakat akan informasi seorang kandidat dalam politik, memiliki beberapa faktor penyebab layaknya informan P2, P6 dan P7 yang juga

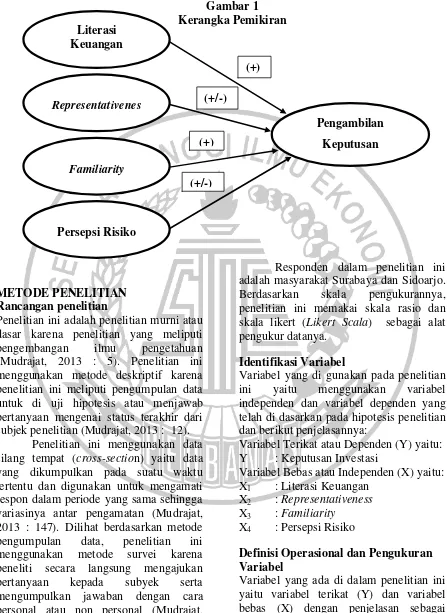

Informasi di pasar yang berkaitan dengan harga saham yang dimiliki oleh investor tersebut merupakan informasi yang. cukup berharga bagi pihak

61 Walaupun secara statistik tidak ada perbedaan yang signifikan, berdasarkan rata-rata hasil tiap kelompok menunjukkan persentase proteksi pada kelompok probiotik

Permasalahan yang dihadapi adalah belum ada rencana tata ruang wilayah perdesaan.. dan kota