KEMAMPUAN GENDER MEMODERASI PENGARUH SELF-EFFICACY DAN KOMPLEKSITAS TUGAS PADA AUDIT JUDGMENT

Teks penuh

Gambar

Dokumen terkait

(2007) yang menyatakan bahwa pada situasi tugas yang kompleks tidak berpengaruh terhadap judgment yang diambil oleh auditor dalam menentukan pendapat terhadap hasil

Sedangkan penelitian yang dilakukan oleh Jamilah & Fanani (2007) menunjukkan bahwa gender dan kompleksitas tugas tidak berpengaruh terhadap audit judgment yang dilakukan

Salah satu faktor teknisnya adalah adanya pembatasan lingkup atau waktu audit, sedangkan faktor non teknis seperti aspek-aspek perilaku individu yang dinilai dapat mempengaruhi

Hasil dari penelitian ini konsisten dengan hasil penelitian yang dilakuakan oleh Mardisar dan Sari (2007) yang mengatakan bahwa pengetahuan berpengaruh secara signifikan

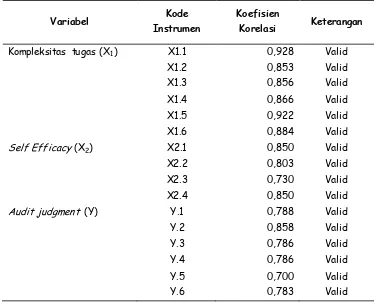

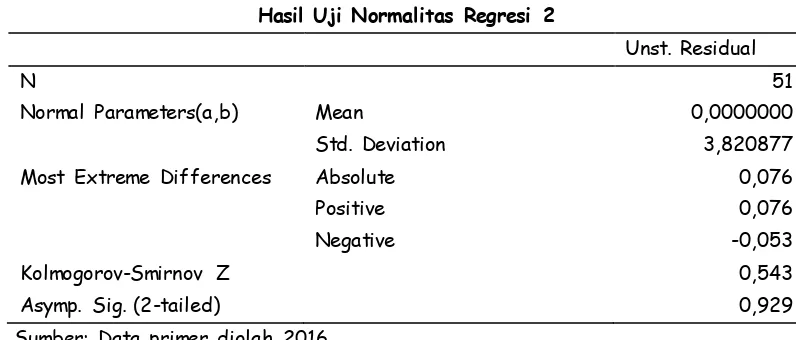

Berdasarkan uji reliabilitas yang dilakukan, menunjukkan bahwa nilai crobach alpha untuk variabel audit judgment sebesar 0,980, kompleksitas tugas sebesar 0,966

Hasil dari pengujian menunjukkan bahwa (1)pengalaman auditor mempunyai pengaruh yang signifikan terhadap audit judgment dengan tingkat signifikansi sebesar 0,000 lebih

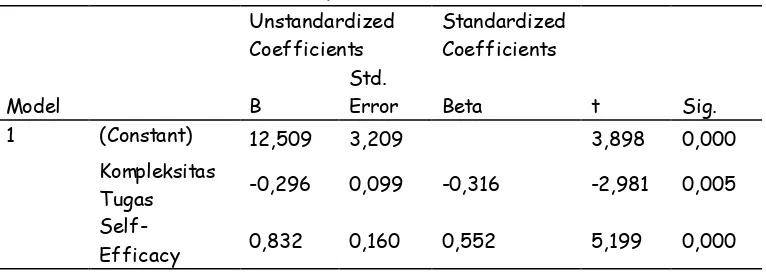

berpengaruh positif terhadap audit judgment dan sejalan dengan penelitian Wijayantini (2014) juga memberikan hasil bahwa self efficacy berpengaruh positif terhadap

Sedangkan dalam penelitian yang dilakukan oleh Nadhiroh (2010) menunjukkan hasil yang berbeda bahwa self-efficacy tidak berpengaruh secara signifikan terhadap kinerja