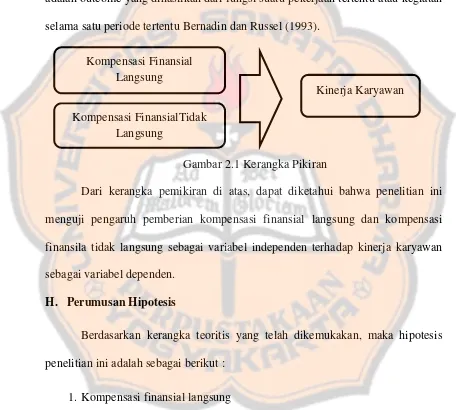

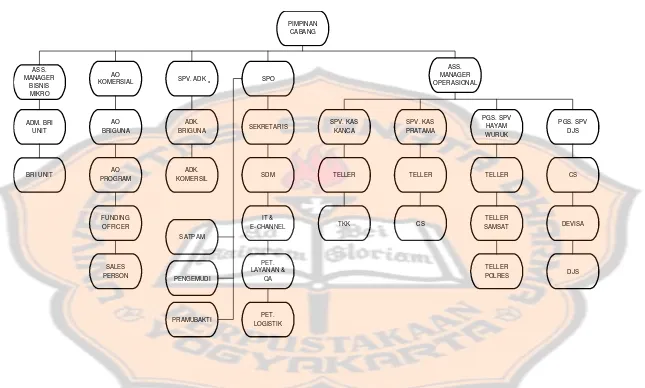

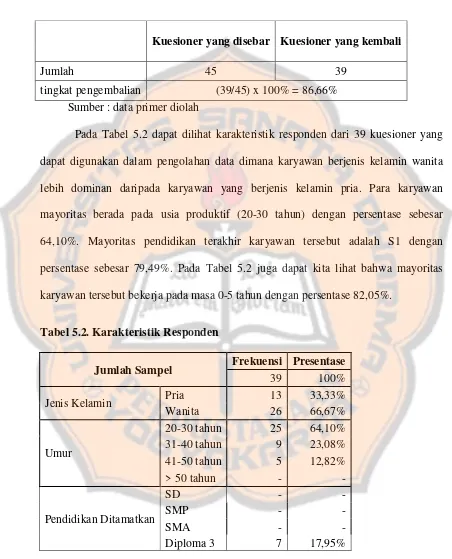

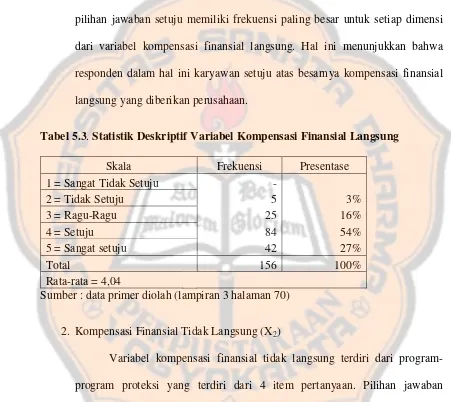

Pengaruh pemberian kompensasi finansial langsung dan tidak langsung terhadap kinerja karyawan studi kasus pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Temanggung - USD Repository

Teks penuh

Gambar

Dokumen terkait

Oleh karena itu peneliti membatasi masalah yang akan diteliti hanya pada ” Pengaruh tingkat pendidikan dan pengeluaran pemerintah sektor pendidikan terhadap

Promosi selain bersifat memberitahu juga bersifat untuk membujuk terutama kepada pembeli-pembeli potensial, dengan mengatakan bahwa suatu produk adalah lebih baik dari

[r]

dapat dikatakan menjadi pedoman filsafat pada umumnya. Bertens, Plato adalah filosof pertama dalam sejarah filsafat yang.. memilih dialog sebagi bentuk sastra untuk

Berdasarkan hasil yang didapatkan dari penelitian yang telah dilakukan di RSUD Muntilan Kabupaten Magelang mengenai hubungan riwayat menyusui dengan kejadian kanker

memfasilitasi peserta didik membuat laporan eksplorasi yang dilakukan baik lisan maupun tertulis, secara individual maupun kelompok;A. memfasilitasi peserta didik untuk

Based on interpretation of gravity maps, total magnetic intensity maps, and subsurface geological model at the top of the Mesozoic, could be concluded that the

pelanggan yang mengunjungi situs e- commerce lalu memilih sebuah produk dan menyelesaikan proses pembayaran. Proses tersebut lalu dilanjutkan dengan pengiriman barang ke konsumen