PENGARUH PENAGIHAN PAJAK TERHADAP TUNGGAKAN PAJAK (Studi Kasus di Kantor Pelayanan Pajak Pratama Bantul) SKRIPSI

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian dan pembahasan dapat disimpulkan bahwa, penagihan pajak secara aktif dengan menggunakan surat teguran dan surat paksa pada KPP Manado dari tahun 2013- 2014

Rumusan Masalah dalam penelitian ini adalah 1) Bagaimana tingkat efektivitas penagihan pajak aklif dengan surat teguran dan surat paksa sebagai upaya pencairan tunggakan pajak,

Hasil penelitian menunjukan bahwa penagihan tunggakan pajak aktif dengan menggunakan surat paksa pada tahun 2013 dilihat dari jumlah lembar memiliki persentase efektivitas

Penelitian ini bertujuan untuk menganalisis pengaruh penagihan pajak dengan surat teguran, surat paksa, dan surat sita terhadap efektivitas pencairan tunggakan pajak di Kantor

Penelitian ini bertujuan untuk menganalisis pengaruh penagihan pajak dengan surat teguran, surat paksa, dan surat sita terhadap efektivitas pencairan tunggakan pajak di Kantor

Hasil penelitian menunjukan bahwa penagihan tunggakan pajak dengan menggunakan surat paksa pada tahun 2011 dilihat dari jumlah lembar memiliki persentase efektivitas 41.26%

Tujuan penelitian ini adalah untuk menganalisis pengaruh penagihan pajak dengan surat tagihan pajak, surat paksa dan surat teguran terhadap pencairan tunggakan pajak di

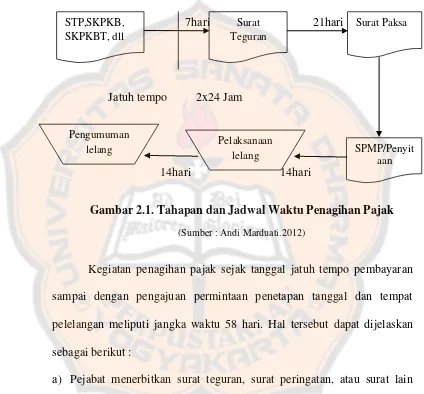

Surat Teguran : Menurut Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, penagihan seketika sekaligus merupakan suatu tindakan penagihan pajak yang