Analisis luas pengungkapan laporan perusahaan (Corporate Disclosure) melalui internet : studi empiris pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia - USD Repository

Teks penuh

Gambar

Dokumen terkait

mengungkapkan Hibah Klaster Riset Guru Besar ini melibatkan Doktor-Doktor dan Mahasiswa S2 dalam penelitiannya, yang nantinya Output yang di harapkan bisa di Publish di Jurnal

Sensor parkir berfungsi untuk menghitung banyaknya jumlah kendaraan yang masuk dan keluar serta mempermudah sistem perparkiran tanpa harus menggunakan operator. Sensor parkir

Lokasi negara-negara ASEAN yang berada di antara Benua Asia dan Benua Australia menyebabkan wilayah ini memiliki pola arah angin yang berganti setiap setengah tahun sekali. Angin

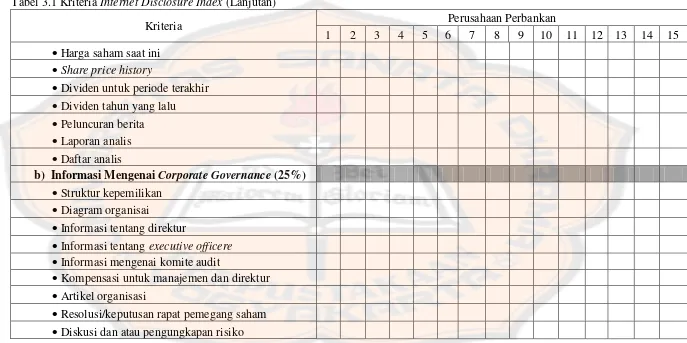

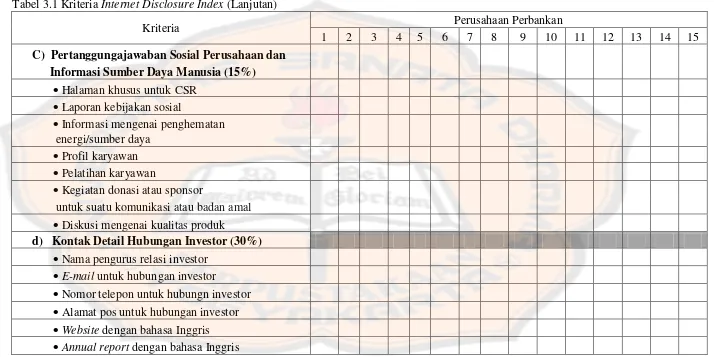

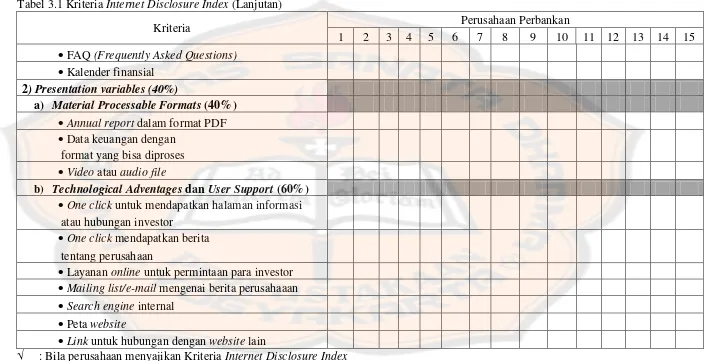

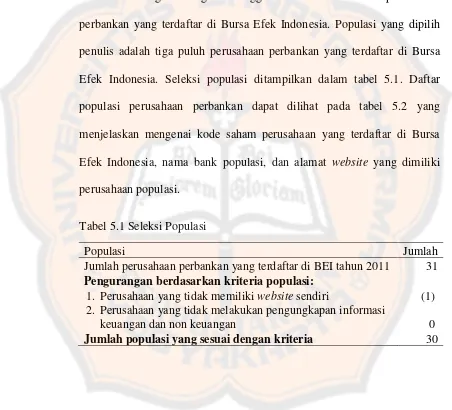

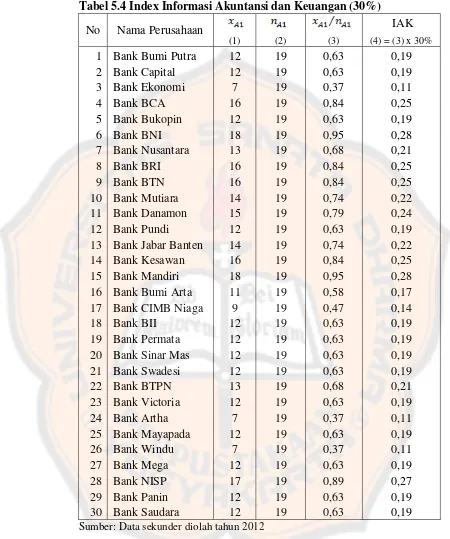

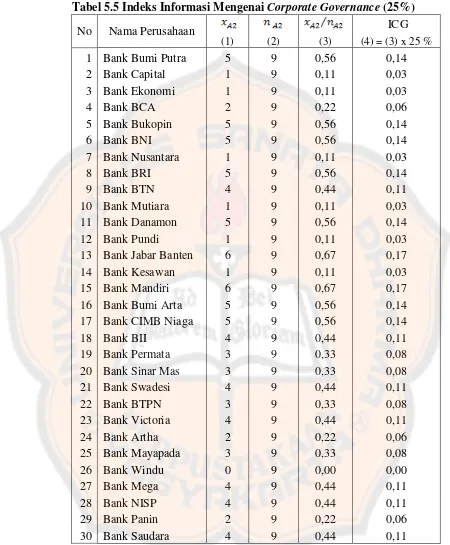

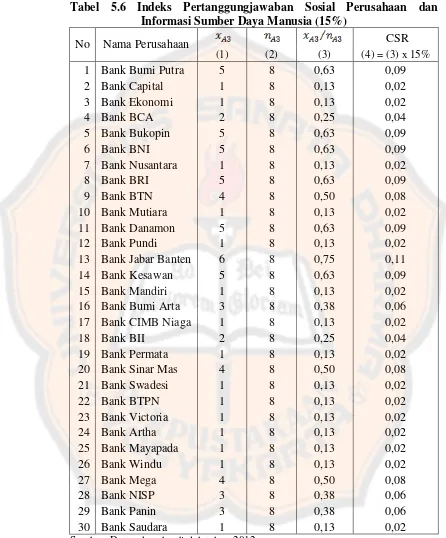

[r]

47 Yasin Desa Jinggah 48 Istiqomah Desa Melayu 49 Nururahman Desa Batu Raya 50 Iqra Jl. Karanggan 51 Hidayatul

Mencantumkan bukti pembayaran pajak tahun terakhir pada daftar isian kualifikasi, tetapi tidak melampirkan bukti pembayaran pajak tahun terakhir.

"Islamic Work Ethic: The Role of Intrinsic Motivation, Job Satisfaction, Organizational Commitment. and Job Performance", Procedia - Social and Behavioral

Solusi yang terpilih sebagai solusi terbaik adalah menggunakan bentuk penutup pisau yang tertutup penuh, dengan sistem pelindung mata pisau yang hanya akan terbuka bila terdorong