Analisis harga pokok jasa kamar rawat inap rumah sakit menggunakan metode full costing : studi kasus pada RSUP Dr. Soeradji Tirtonegoro - USD Repository

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian dianalisis dengan metode deskriptif untuk mengetahui evaluasi penggunaan antibiotik pada pasien pneumonia pediatrik di Instalasi rawat inap RSUP “X” tahun

analgetik-antipiretik pada pasien DBD anak yang meliputi tepat indikasi, tepat pasien, tepat obat dan tepat dosis di Instalasi Rawat Inap RSUP Dr.. Soeradji

Penelitian ini bertujuan untuk mengetahui gambaran pengobatan dan biaya medik langsung rata-rata terapi pneumonia pada pasien anak di instalasi rawat inap RSUP Dr.

antihipertensi, dosis obat, frekuensi dan lama pemberian. 2) Untuk mengetahui kesesuaian gambaran pengobatan hipertensi pada pasien.. rawat inap di Rumah Sakit Umum

pengobatan dan analisis biaya terapi pasien gagal ginjal kronik yang menjalani.. hemodialisa di instalasi rawat inap

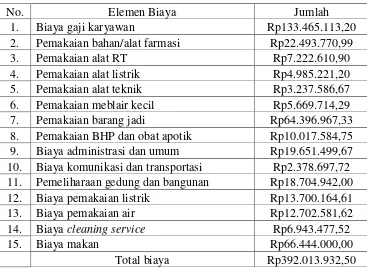

Rumah Sakit Panti Nugroho menggunakan data total biaya penuh sebagai dasar penentuan tarif kamar rawat inap dan tidak menggunakan data biaya produksi dan biaya non produksi,

Perhitungan tarif kamar rawat inap pada tahun 2013 dengan menggunakan metode ABC dilakukan dengan cara mengidentifikasi aktivitas-aktivitas yang ada pada tiap unit rawat inap,

Perhitungan tarif kamar rawat inap pada tahun 2013 dengan menggunakan metode ABC dilakukan dengan cara mengidentifikasi aktivitas-aktivitas yang ada pada tiap unit rawat inap,