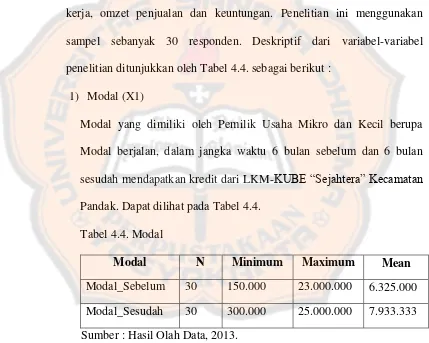

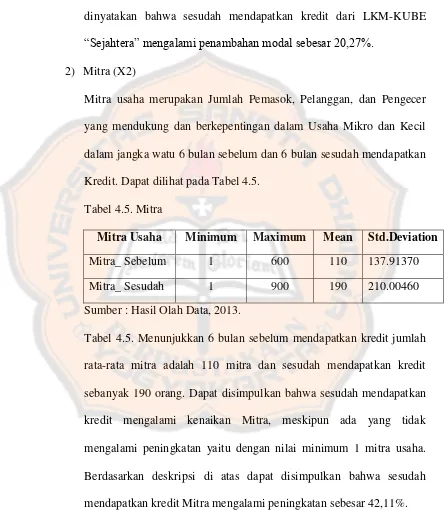

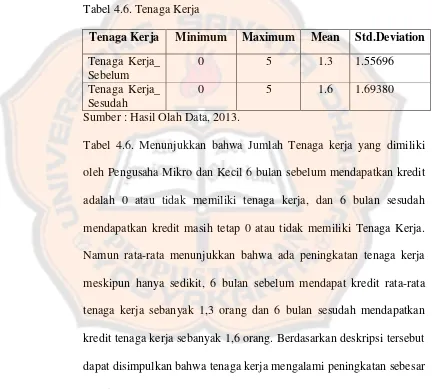

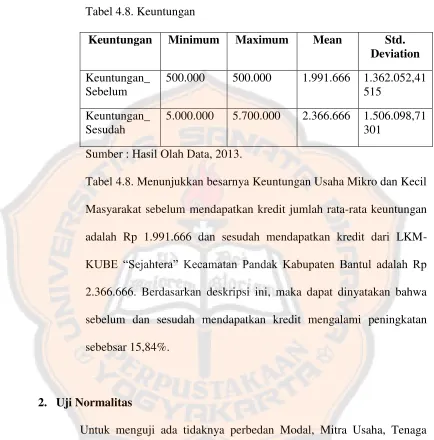

STUDI KOMPARASI PERKEMBANGAN USAHA MIKRO DAN KECIL MASYARAKAT, SEBELUM DAN SESUDAH MENDAPATKAN KREDIT DARI LKM-KUBE “SEJAHTERA” KECAMATAN PANDAK KABUPATEN BANTUL SKRIPSI

Teks penuh

Gambar

Dokumen terkait

yang menyatakan bahwa relevansi laba akan menurun dan sebaliknya relevansi nilai buku ekuitas akan meningkat ketika perusahaan melakukan manajemen laba melalui short-term

Adapun luaran yang diharapkan dari kegiatan ini adalah desain dan prototipe serta manfaat dari AFA (Amino Acid Fish Aggregation) sebagai teknologi terbaru yang ramah lingkungan

Dalam madrasah yang memiliki mutu yang tinggi terdapat kepala madrasah yang bermutu, yang menjalankan kepemimpinan tranformasional dengan baik, tugas serta fungsinya

Meningkatnya kebutuhan dan kesadaran masyarakat akan olahraga kebugaran yang didukung dengan peningkatan kesejahteraan secara ekonomi menciptakan peluang untuk

Pada penelitian ini menggali entitas tunggal atau fenomena (kasus) dari suatu masa tertentu dan aktivitas (program, kejadian, proses, institusi atau kelompok

Bahan yang digunakan dalam penelitian ini menggunakan data citra Landsat 8 OLI tahun 2017 path:122 Row:65, data yang diperoleh dari Dinas Permukiman dan Perumahan

Tulisan ini merupakan sebuah tutorial yang memberikan penuntun bagaimana memformulasikan masalah (menyusun perintah), mendapatkan solusi numerik, dan menggambarkan

Generally speaking, the purposes of the primary studies were twofold: to investigate the cross-linguistic transfer effects of morphological awareness in Chinese English