PROSEDUR PENERIMAAN, PENGELOLAAN DAN PEREKAMAN SPT TAHUNAN PAJAK PENGHASILAN BADAN DI KPP PRATAMA TUBAN - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

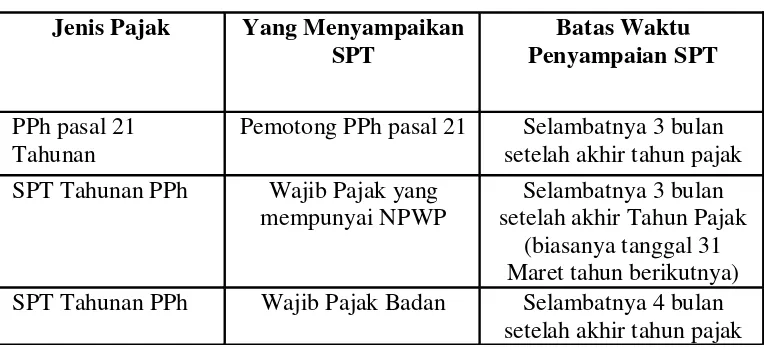

Pajak Penghasilan (PPh) Pasal 21 adalah cara pelunasan Pajak Penghasilan dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterma atau diperoleh Wajib Pajak

Masalah tersebut antara lain Wajib Pajak tidak melaporkan jumlah harta sesuai kenyataan dan banyaknya Wajib Pajak yang tidak melaporkan Surat Pemberitahuan.Tujuan dari

Pajak Penghasilan Wajib Pajak Badan Di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam ”.. Pada kesempatan ini penulis ingin menyampaikan ucapan terima

Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Badan Di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam”.. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Populasi penelitian ini adalah seluruh data Pajak Penghasilan Badan, seluruh data penerimaan pajak meliputi wajib pajak badan dalam jangka waktu 4 tahun, periode

Menurut Waluyo (2014:238) Pajak Penghasilan (PPh) Pasal 21 adalah “Pajak Penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tujangan, dan pembayaran

Tujuan dari penelitian ini penulis ingin mengetahui apakah sistem penyampaian SPT Tahunan Pajak Penghasilan melalui drop box di Kantor Pelayanan Pajak Pratama

Pajak Penghasilan sehubungan dengan pekerjaan , jasa, dan kegiatan yang dilakukan oleh Wajib Pajak prang pribadi Subjek Pajak dalam Negeri yang disingkat PPhPasal