SISTEM PENDUKUNG KEPUTUSAN DALAM PEMBERIAN PINJAMAN KREDIT USAHA RAKYAT MENGGUNAKAN METODE AHP

Teks penuh

Gambar

Dokumen terkait

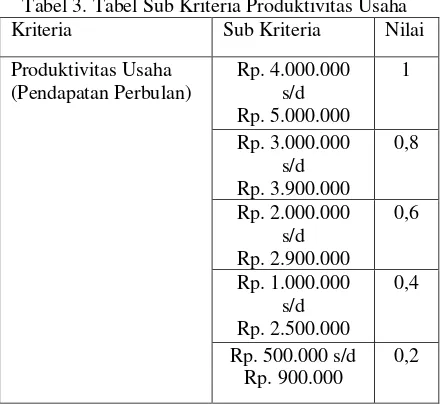

Pokok permasalahan dalam penelitian ini adalah untuk mengetahui sumber pembiayaan yang harus dipilih oleh pelanggan dalam menentukan sumber pembiayaan yang memiliki

Sistem yang akan dibangun berdasarkan perancangan dari penelitian ini adalah sistem informasi perkembangan pendidikan pada anak usia dini berbasis website yang

1) Prof. Bambang Setiaji, selaku Rektor Universitas Muhammadiyah Surakarta. 2) Arif Widodo, A.Kep., M.Kes., selaku Dekan Fakultas Ilmu Kesehatan yang

Unit kompetensi ini harus diujikan secara konsisten pada seluruh elemen kompetensi dan dilaksanakan pada situasi pekerjaan yang sebenarnya di tempat kerja atau di

Limbah pencucian ikan bersumber dari kegiatan pencucian bagian luar dan dalam tubuh ikan. Limbah pencucian ikan memiliki kandungan senyawa amoniak, nitrit, dan nitrat yang

No Peneliti Judul penelitian Metode Hasil Persamaan dan Perbedaan beberapa Hotel di Medan 4 Wijaya Mukti Sri Utari Universita s Muhamm adiyah Surakarta 2012 Pengaruh

Nilai koefisien jalur dari user satisfaction ke individual impact sebesar 0,980 yang menunjukkan bahwa kualitas system berpengaruh positif terhadap kepuasan

Beberapa penelitian mengenai hubungan paparan prenatal valproat terhadap perkembangan neuron anak menunjukkan hasil bahwa valproat dapat meningkatkan risiko munculnya