Analisis laporan arus KAS (studi kasus di Koperasi Kredit CU Lantang Tipo tahun 2014 2016)

Teks penuh

Gambar

Dokumen terkait

Dalam Metode Langsung laporan arus kas juga melaporkan arus kas bersih dari investasi operasi sebagai golongan utama dari penerimaan kas operasi (misalnya: kas yang diterima

Hasil penelitian menunjukkan bahwa secara parsial arus kas operasi tidak berpengaruh terhadap harga saham, arus kas investasi tidak berpengaruh terhadap harga saham,

Tujuan dari penulisan laporan akhir ini adalah untuk mengetahui pengklasifikasian sumber arus kas yang berasal dari aktivitas operasi, aktivitas inventasi atau aktivitas

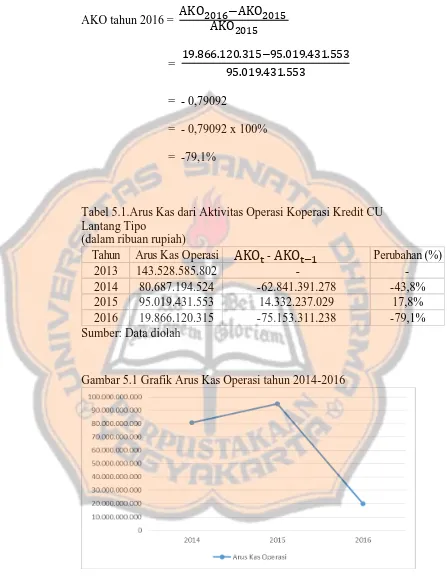

a) Aktivitas koperasi merupakan indikatoryang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

Bagaimana tingkat kesehatan keuangan Credit Union LANTANG TIPO selama 3 (tiga) tahun, ditinjau dari aspek Permodalan, Kualitas Aktiva Produktif, Manajemen, Rentabilitas, dan

Dalam Metode Langsung laporan arus kas juga melaporkan arus kas bersih dari investasi operasi sebagai golongan utama dari penerimaan kas operasi (misalnya: kas yang diterima

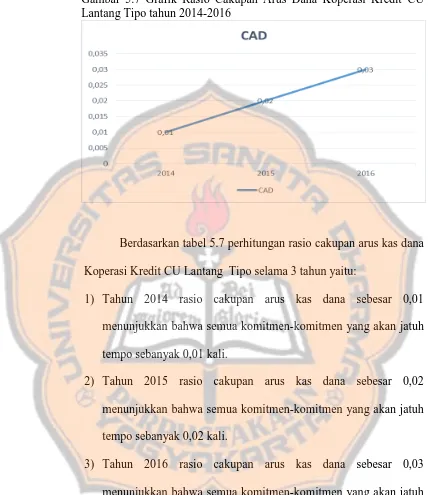

Arus Kas (CAD) digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen-komitmennya, Rasio Cakupan Kas Terhadap Bunga (CKB) digunakan

Untuk mengetahui pengaruh kredit modal kerja dan kredit bermasalah secara simultan terhadap arus kas bersih dari aktivitas operasi, maka sebagaimana hasil perhitungan