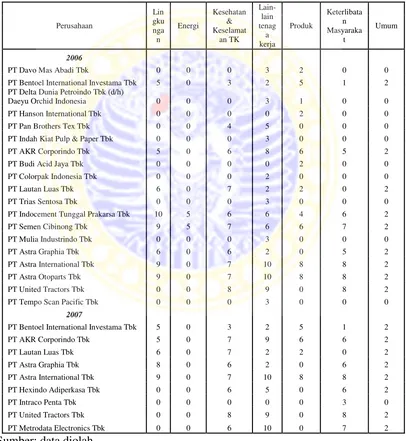

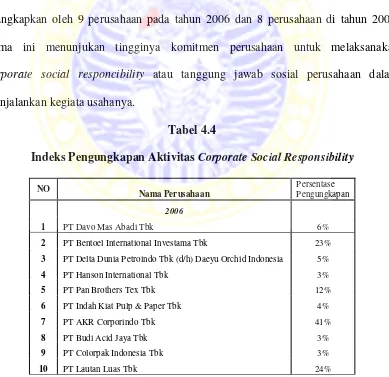

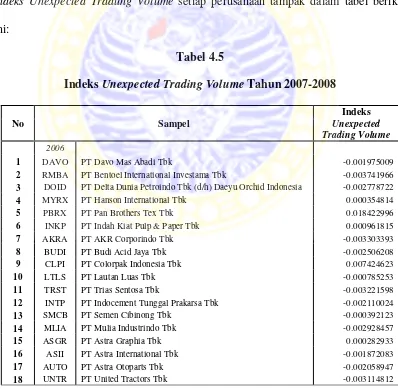

PERDAGANGAN SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Teks penuh

Gambar

Dokumen terkait

Pupuk organik cair kebanyakan diaplikasikan melalui daun atau disebut sebagai pupuk cair foliar yang mengandung hara makro dan mikro esensial (N, P, K, S, Ca, Mg, B, Mo,

The objects are sorted into data and functions, skeleton help files are created for them using prompt() and a DESCRIPTION file is created.. The function then prints out a list of

totalitas terhadap beragam dampak penting hipotetik lingkungan hidup yang dimaksud pada Bab V, dengan sumber usaha dan/atau kegiatan penyebab dampak. Dampak-dampak penting

Tujuan dari mutasi ekstern adalah agar dapat mengikuti pendidikan di sekolah sesuai dengan keadaan dan kemampuan peserta didik serta lingkungan yang mempengaruhinya, dan

Seluruh proyek yang memerlukan pengadaan lahan harus mempertimbangkan adanya kemungkinan pemukiman kembali penduduk sejak tahap awal proyek. Bilamana pemindahan

Kepuasan pasien terhadap pelayanan Departemen Ortodonti Fakultas Kedokteran Gigi Universitas Sumatera Utara dengan menggunakan metode regresi logistik dengan menyebar

Solusi yang terpilih sebagai solusi terbaik adalah menggunakan bentuk penutup pisau yang tertutup penuh, dengan sistem pelindung mata pisau yang hanya akan terbuka bila terdorong

Keempat, bentuk tokoh dan penokohan yang terdapat dalam cerpen Pilihan Kompas 2017. Tokoh Embu merupakan tokoh utama dan seorang janda cantik yang menyayangi