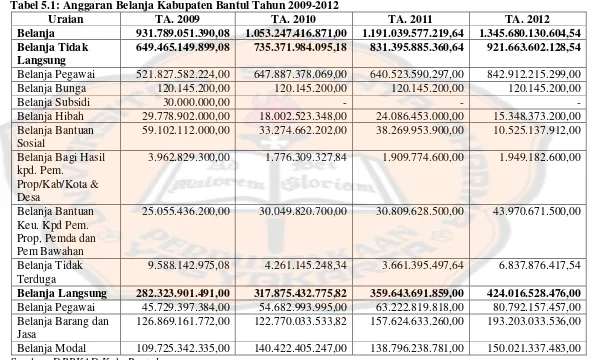

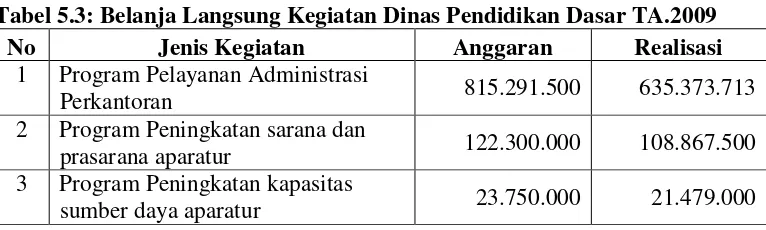

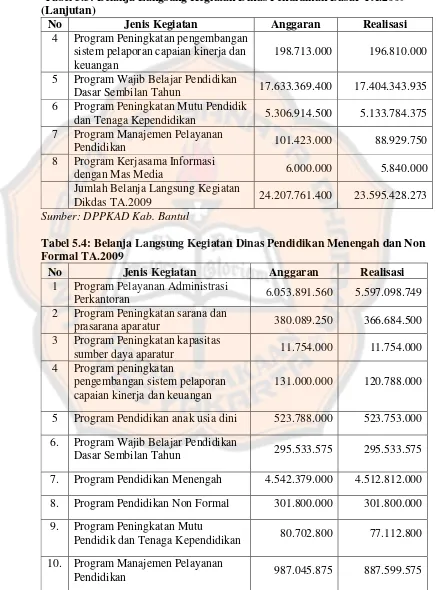

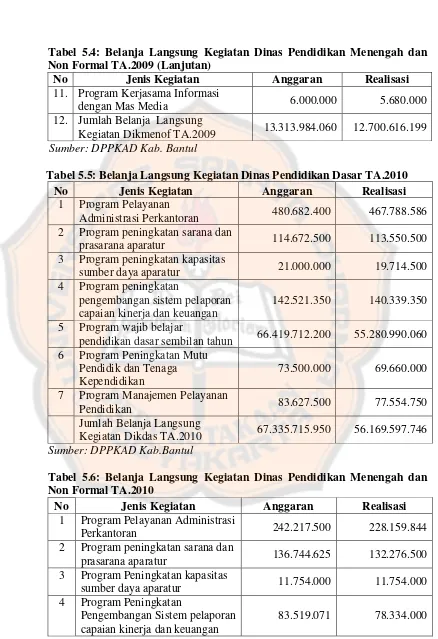

EVALUASI IMPLEMENTASI ANGGARAN PENDIDIKAN PADA ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN BANTUL

Teks penuh

Gambar

Dokumen terkait

Manajemen Pemasaran Analisis, Perencanaan, Implementasi, dan Pengendalian , Edisi Kelima Cetakan Kedua Jakarta; Erlangga.. Manajemen Perbankan , Edisi Revisi, Cetakan Ketiga

bahwa kekayaan Negara yang dananya berasal dari Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 1996/1997 sampai dengan Tahun Anggaran 1998/1999, berupa fasilitas pada

Studi D-III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas..

Bimbel UN Matematika SMA Program IPA by Pak Anang ( http://pak-anang.blogspot.com ) Halaman 41 Pembahasan TRIK SUPERKILAT pada contoh soal yang serupa pada UN 2012 kemarin:. Garis

She is best known for the novel Little Women, written and set in the Alcott family home, Orchard House in Concord, Massachusetts and published in 1868. This novel is loosely based

Akar-akar PK Baru adalah perkalian dengan dua, dilanjutkan pengurangan dengan tiga dari akar-akar PK Lama, maka PK Baru adalah suku dikalikan dengan dua berpangkat naik, mulai

Jadi jumlah formasi JFPFR untuk jenjang pengendali frekuensi radio pelaksana lanjutan adalah 4 orang. b) Kegiatan pengendalian frekuensi radio untuk jabatan fungsional

Penyajian data dalam penelitian ini juga dimaksudkan untuk menemukan suatu makna dari data-data yang telah diperoleh, kemudian disusun secara sistematis, dari