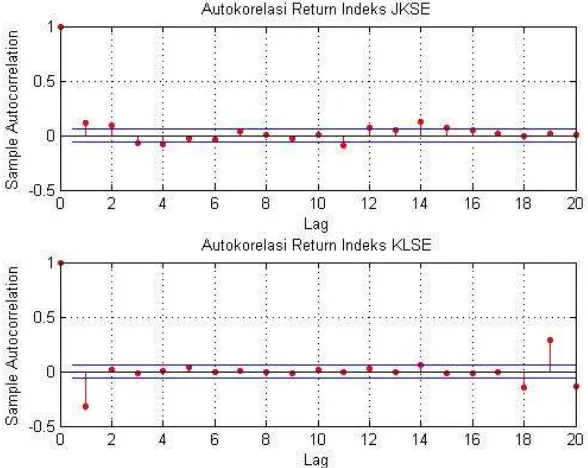

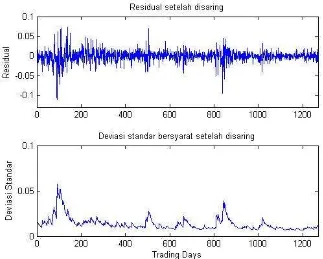

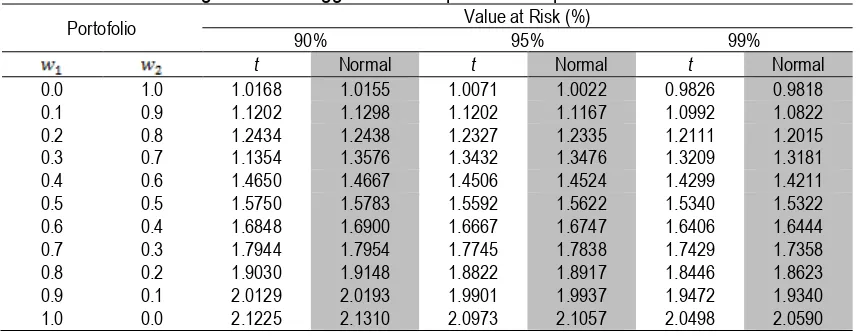

View of ESTIMASI NILAI VALUE AT RISK PORTOFILIO MENGGUNAKAN METODE t-COPULA

Teks penuh

Gambar

Dokumen terkait

Teknik ini sering juga disebut Triangle Based Morphing. Teknik ini mirip dengan feature morphing, tetapi memiliki waktu pemrosesan yang lebih cepat dan pemilihan garis feature

Penelitian ini bertujuan untuk mengetahui kesesuaian pelaksanaan pembebanan Hak Tanggungan terhadap tanah yang sedang dalam proses peralihan kepemilikan dalam kasus pada

Nilai koefisien korelasi variabel harga dengan kepuasan konsumen (siswa/i) adalah 0,005, artinya tidak ada hubungan nyata dan korelasi sangat lemah antara variabel harga dengan

Dapat dilihat bahwa data dari BPPKLN Provinsi Papua mengenai ancaman- ancaman ini diakibatkan kurangnya pengawasan dalam pelaksanaan perjanjian “Special Arrangements

Populasi dalam penelitian ini adalah kegiatan PNPM Mandiri dalam bidang Simpan Pinjam bagi Perempuan tahun 2012 yang terdapat di Nagari Sungai Liku Kecamatan Ranah

Bahkan telepon genggam yang mulanya hanya berfungsi sebagai telepon biasa kini sudah dilengkapi dengan berbagai fungsi yang memungkinkannya digunakan sebagai alat penyimpan

Kebocoran ini tidak terlihat karena terjadi pada bagian dalam komponen dari sistem hidrolik, sehingga bila ingin mengetahui adanya kebocoran harus melakukan pembongkaran pada

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufik dan hidayah-Nya, sehingga pada kesempatan ini penulis dapat menyelesaikan skripsi