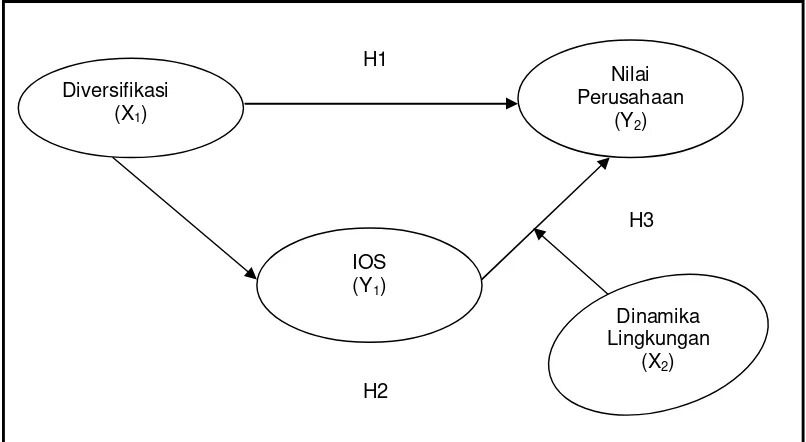

DIVERSIFIKASI, INVESTMENT OPPORTUNITY SET, DINAMIKA LINGKUNGAN DAN NILAI PERUSAHAAN

Teks penuh

Gambar

Dokumen terkait

Jika siswa belum bisa menentukan pecahan yang sesuai dengan harga barang, maka guru dapat memberikan bimbingan. Jika siswa belum bisa menggambar, maka guru

Berdasarkan hasil penelitian ini dapat diketahui bahwa pengaruh variabel tariff pajak terhadap perencanaan pajak sebesar ( 0,005) yang nilainya lebih kecil dari

Pola yang terbentuk dari pecahan batuan alam ini tampak elegan dengan balutan warna abu- abu dan putih khas bebatuan untuk konsep desain modern yang fungsional karena selain

Penelitian ini bertujuan untuk mengetahui pengaruh lingkungan sekolah dan persepsi peran guru dalam proses belajar terhadap motivasi belajar siswa kelas XI di SMK Pelita salatiga..

Hasil penelitian menunjukkan bahwa (1) penguasaan kosakata siswa kelas V SD Karangtalun, Ngluwar, Magelang, tahun ajaran 2009/2010 berada pada kategori sangat tinggi , (2)

Laktogenensis II adalah mulai dikeluarnya ASI yang banyak antara 30-72 jam setelah dilahirnya plasenta. Pada awalnya, dibawah pengaruh hormon endokrin dan

Berbeda dengan penyusunan kegiatan intrakurikuler yang dijabarkan dalam perangkat kurikulum, maka kegiatan ekstra kurikuler di SMP Nurudz Dzolam Kedungdung ini

dibutuhkan dukungan dari semua pihak, baik masyarakat, swasta dan pemerintah itu sendiri. Tersedianya sarana dan prasarana yang memadai , serta informasi lokasi