ANALISIS PELAKSANAAN SISTEM INFORMASI AKUNTANSI PADA AKTIVITAS PENGIRIMAN BARANG PT.TRIMEGA BATERINDO DI TROSOBO – SIDOARJO

Teks penuh

Gambar

Dokumen terkait

Kesimpulan yang diperoleh dari pembangunan aplikasi sistem informasi pengiriman barang berbasis web di PT.INTI divisi sistem teknologi dan infomasi dapat dilihat

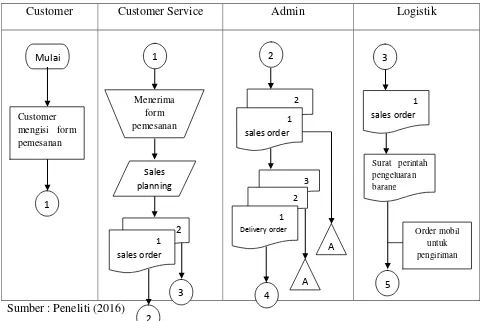

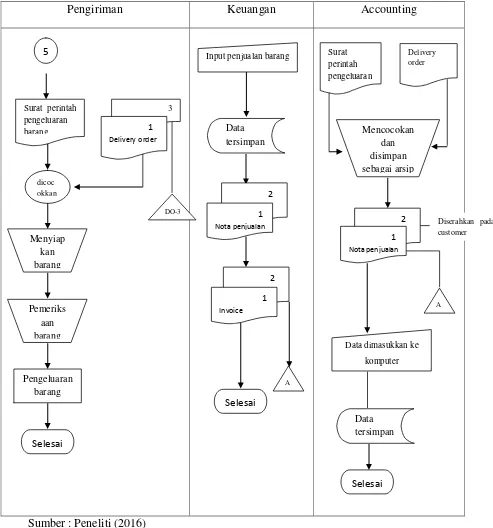

Dengan begitu banyaknya tahapan proses pengiriman maka sangat dibutuhkan sistem informasi yang akan membantu untuk mempermudah dalam pengolahan data pengiriman

Pada sistem yang berjalan, terdapat permasalahan yang dihadapi oleh perusahaan, diantaranya : Terdapat perangkapan tugas dan wewenang didalam (tugas menerima pesanan,

BPR Rukun Karya Sari ditinjau dari sistem akuntansi belum sepenuhnya sesuai dengan sistem akuntansi yaitu masih terdapat perangkapan tugas yang seharusnya

Sarah Ratu Samudera merupakan salah satu perusahaan swasta yang bergerak di bidang pengiriman paket yang berbentuk barang maupun dokumen- dokumen, yang terdapat di kota

Sistem ini memberikan kemudahan kepada perusahaan untuk melakukan promosi dan admin dapat mengolah data laporan pengiriman barang secara cepat sehingga lebih efisien dalam melakukan

Kemasindo Cepat Medan peranannya dalam proses pengiriman barang ekspor dimulai sejak shipper mengirim Proforma Shipping Instruction PSI, booking space dan menerima Delivery Order D/O

Arya Media Tour & Travel Palembang sudah dilaksanakan secara baik, akan tetapi masih belum sesuai dikarenakan pada bagian ini terdapat perangkapan tugas yang dilakukan oleh bagian staf