PENGARUH KUALITAS SUMBER DAYA MANUSIA, PEMANFAATAN TEKNOLOGI INFORMASI, DAN SISTEM PENGENDALIAN INTERN TERHADAP KETEPATWAKTUAN PELAPORAN KEUANGAN PEMERINTAH DESA

Teks penuh

Gambar

Dokumen terkait

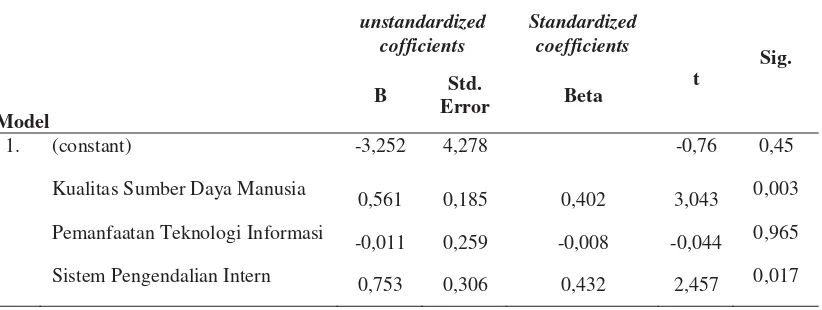

Hasil penelitian ini menunjukkan bahwa kualitas sumber daya manusia (KSDM), pemanfaatan teknologi informasi (PTI) dan sistem pengendalian intern pemerintah

Penelitian ini bertujuan untuk mengetahui pengaruh Sistem Pengendalian Intern, Kompetensi Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi terhadap Kualitas

Penelitian ini bertujuan untuk menganalisis pengaruh sumber daya manusia dengan keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah, menganalisis pengaruh

“ Hubungan Efektifitas Sistem Akuntansi Keuangan Daerah Dan Pengendalian Intern Dengan Kualitas Akuntabilitas Keuangan: Kualitas Informasi Laporan Keuangan Sebagai

Penelitian ini merupakan penelitian empiris, untuk menguji kembali ketepatwaktuan pelaporan keuangan daerah ditinjau dari sumber daya manusia, pemanfaatan teknologi informasi

Permasalahan yang dibahas pada penelitian ini adalah apakah Kualitas Sumber Daya Manusia, Pemanfaatan geknologi Informasi, Dan Sistem Pengendalian Intern Pemerintah

Penelitian ini bertujuan untuk menguji pengaruh sumber daya manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah

Berdasarkan uraian diatas, maka penelitian ini akan meneliti pengaruh pengendalian intern akuntansi, pemanfaatan teknologi informasi dan kualitas sumber daya manusia