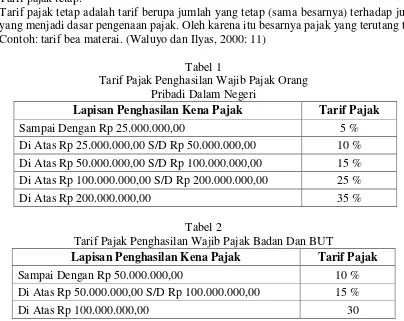

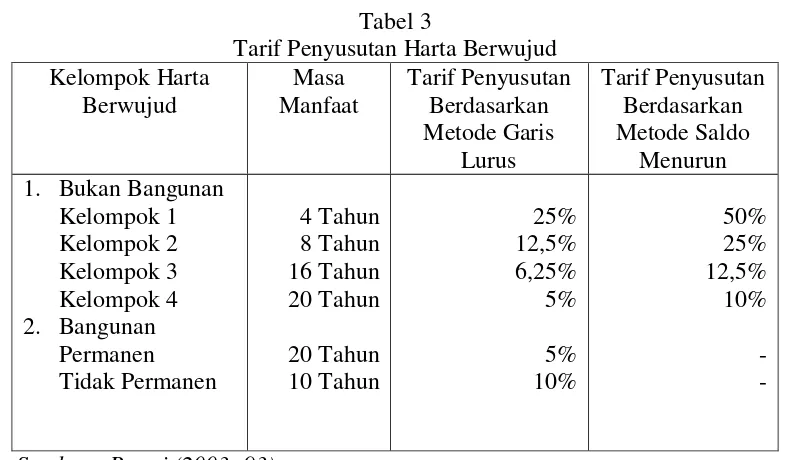

ANALISIS PERBANDINGAN LAPORAN KEUANGAN KOMERSIAL DAN LAPORAN KEUANGAN FISKAL DALAM RANGKA MENGHITUNG PAJAK PENGHASILAN TERUTANG (Studi Kasus pada CV. Makmur Jaya Mulia di Bandar Lampung) Thontowie Maryanti Syamsu Rizal Abstrak - Analisis Perbandingan Lapo

Teks penuh

Gambar

Dokumen terkait

berinteraksi positif dengan ketiga varietas pada bobot akar kering, di mana pupuk kotoran ayam dan ketiga varietas memperikan respon terbaik untuk memenuhi

Untuk tujuan perbandingan, beberapa akun dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2015

Pada Tabel 1 kelompok kontrol negatif dengan kelompok yang diberi perlakuan (kelompok preventif, kelompok taurin dosis 15,6 mg/BB/hari, dan kelompok yang diberi ekstrak

Pengelolaan kelas yang dilakukan oleh guru memegang peranan penting dalam menanamkan motivasi pada siswa untuk terus berprestasi. Dengan adanya pengelolaan kelas

Sedangkan pada uji t diperoleh nilai tingkat suku bunga yaitu t hitung 2,737 sedangkan t tabel sebesar 2,200, karena t hitung > t tabel berarti secara parsial

Pegawai akan mampu melaksanakan suatu kegiatan atau tugas dengan baik sehingga mencapai hasil yang optimal selain memiliki motivasi hygiene juga didukung oleh

Berdasarkan perhitungan Uji t melalui IBM SPSS Statistics 18 pertemuan 1 antara kelas eksperimen dengan kelas kontrol didapatkan dengan nilai thitung > ttabel (2,904

mengindikasikan bahwa pemahaman APIP terhadap prosedur reviu cukup baik. Berdasarkan profil responden sebagian besar APIP berlatar belakang pendidikan nonakuntansi,