Pengaruh modernisasi administrasi perpajakam terhadap pencapaian akuntabilitas Kantor Pelayanan Pajak (KPP) Pratama : studi kasus di KPP Pratama Muara Teweh - USD Repository

Teks penuh

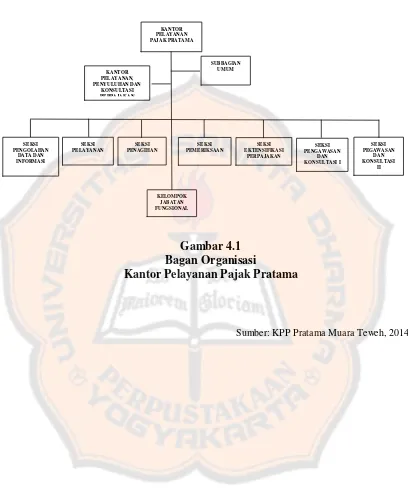

Gambar

Dokumen terkait

“Bagaimana membuat suatu bentu k game untuk menunjang cara befikir anak-anak serta sebagai sarana pembelajaran menggunakan bahasa pemrograman AS2?”. 1.4

dependent on context in a way not revealed by the n ‐gram Viewer. The limits of . available data shape the possibilities for analysis,

3.447.500,- Kemudian berturut-turut diikuti oleh keuntungan varian dodol rasa sirsak, ketan hitam, pisang dan keuntungan yang paling kecil diperoleh adalah usaha dodol

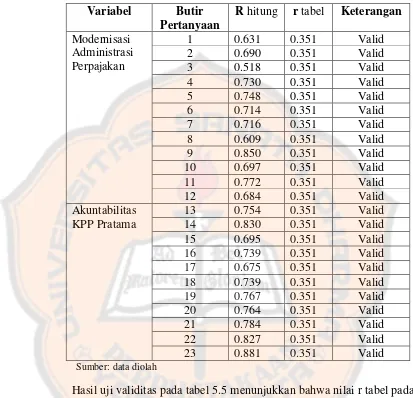

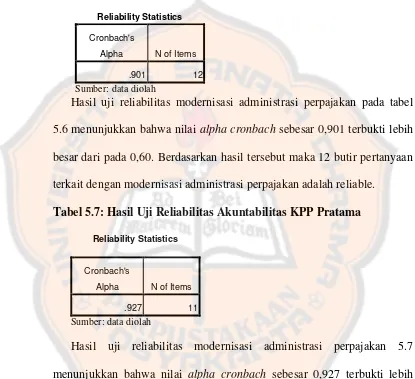

[r]

• Investment bankers are in touch with potential foreign investors and know what they currently require, and can also help navigate the numerous institutional and. regulatory

Peraturan Menteri (Permen) ESDM Nomor 12 Tahun 2017 tentang Pemanfaatan Sumber Energi Terbarukan untuk Penyediaan Tenaga Listrik. Peraturan Menteri (Permen) ESDM Nomor 13 Tahun

Judul Skripsi : KEDUDUKAN CLOSED CIRCUIT TELEVISION (CCTV) SEBAGAI ALAT BUKTI DALAM PEMBUKTIAN MENURUT HUKUM ACARA PERDATA (STUDI KASUS PUTUSAN

Ruang Terbuka Hijau wilayah kecamatan Jagakarsa terdiri dari : fasilitas olahraga di wilayah permukiman, sarana pendidikan, taman lingkungan, tempat pemakaman umum