PENGARUH KARATERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility (Csr) (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa E

Teks penuh

Gambar

Dokumen terkait

c. Terjalin kerjasama yang lebih baik dengna pemerintah daerah dan instasi terkait untuk pengmebangan pelaksanaan Tri Dharma Perguruan Tinggi... Praktik Pengalaman Lapangan

Diterapkannya teknik muddiest point di MA NU Wahid Hasyim Salafiyah Jekulo Kudus dalam pembelajaran aqidah akhlak pada akhir pembelajaran merupakan proses timbal

Dalam model tersebut, mereka menganggap keyakinan tentang kemudahan penggunaan dan kegunaan yang dirasakan sebagai faktor utama yang mempengaruhi sikap

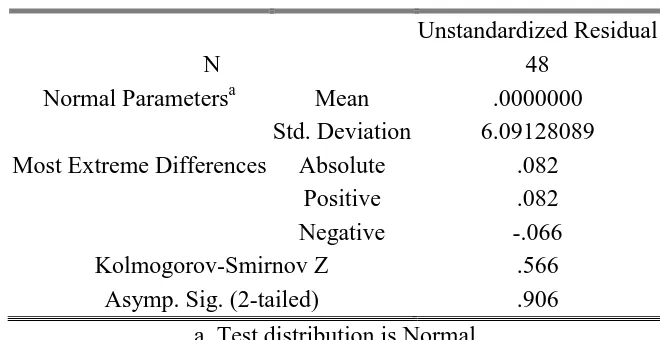

Hasil dari kuesioner kemudian akan diolah dengan menggunakan analisis regresi, selanjutnya dari data yang telah diolah tersebut dapat diperoleh hasil berupa angka-angka yang

Anda sepertinya menyamakan semua agama-agama dunia dengan mitologi-mitologi buatan manusia. Tapi sains sejati tentang Tuhan berada diluar ciptaan umat manusia dan

Kalo ada produk baru dari masjid, speaker buat masjid, jadi yang kita undang orang-orang masjid kayak pengurus-pengurus masjid gitu.. Terus kalo TOA mengadakan

Dari hasil penelitian terhadap siswa SD Inpres Tiwoho yang berusia 9-12 tahun dapat disimpulkan bahwa terdapat perbedaan bermakna antara promosi kesehatan

Dengan adanya landasan mengenai keberadaan desa yang dapat mendirikan BUMDes tersebut seharusnya dalam peraturan yang lebih operasional seperti peraturan menteri