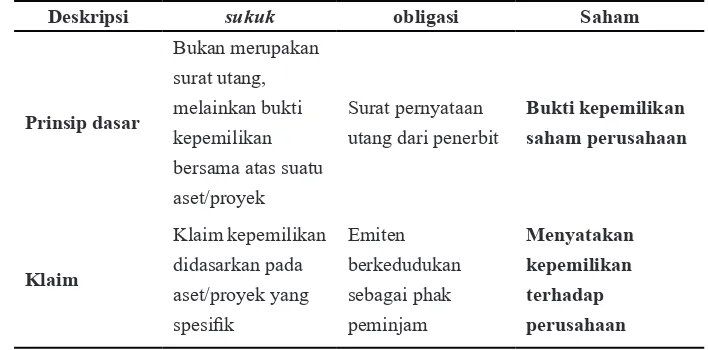

KESIAPAN INFRASTRUKTUR HUKUM DALAM PENERBITAN SUKUK (SURAT BERHARGA SYARIAH) SEBAGAI INSTRUMEN PEMBIAYAAN DAN INVESTASI UNTUK MENDORONG PERTUMBUHAN PASAR MODAL SYARIAH INDONESIA

Teks penuh

Gambar

Dokumen terkait

(1) Untuk melakukan penelitian terhadap barang yang disertakan sebagai modal saham Daerah dalam Pembentukan Perseroan Terbatas (PT) dan atau menentukan nilai

Hasil penelitian menunjukkan (1) kapasitas kelembagaan kelompok tani dipengaruhi secara langsung oleh tingkat kedinamisan dan partisipasi anggota serta secara tidak langsung oleh

To support ASEAN in this process, the ASEAN Secretariat commissioned a study through the Regional Economic Policy Support Facility (REPSF) to examine investment

Hence, this research will discuss whether the controlling institutional ownership, debt policy, and dividend policy can be used to reduce agency conflict in the context of

Jika ada kendala teknis dalam pemutaran video, maka presentasi disajikan secara langsung oleh peserta dengan file PPT yang sudah disiapkan sebagai back-up selama 7 menit

• Sekarang strategi tersebut menjadi strategi fundamental di dalam ilmu komputer dengan nama Divide and Conquer... Definisi Divide

Selain itu juga, ulama pada zaman ini mengarang kitab-kitab yang berkaitan dengn ilmu syariat Islam dan ilmu dalam bidang hadith, dengan menghuraikan kitab-kitab

The Student’s Book and Revision Guide are also available as single copy eBooks through selected.