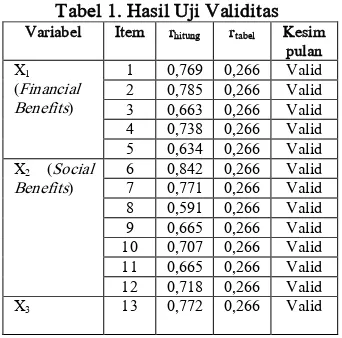

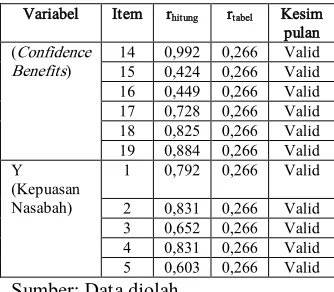

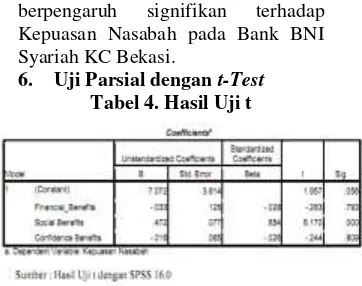

View of Pengaruh Penerapam Relationship Marketing terhadap Kepuasan Nasabah: Studi pada PT. Bank BNI Syariah Kantor Cabang Bekasi

Teks penuh

Gambar

Dokumen terkait

összefoglalva az eddigieket, megállapíthatjuk, hogy ebben a korszakban a magyar tanügy és a magyar nyelvtudomány ha- ladó munkásainak sok nehéz feladatot kellett

Bagaimanakah istinbath al-Hukmi Imam Hanafi, Maliki, Syafi’i dan Hambali tentang Hukum makmum membaca al-Fatihah dalam shalat berjama’ah.. Kata Kunci : Makmum, surat

Pemahaman intensifikasi pajak merupakan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar dalam

Hasil analisis data dengan menggunakan statistik deskriktif dapat dikemukakan bahwa hasil pre-test ke post-test skor hasil belajar fisika siswa kelas VII SMP

Perluasan cakupan usaha ini bisa dilakukan apabila wirausahawan memiliki permodalan yang cukup.Sebaliknya, lingkup usaha tidak ekonomis dapat didefinisikan sebagai suatu

Penelitian yang dilakukan oleh Gerdon dengan judul Sistem Pendukung Keputusan Untuk Menentukan Penerimaan Beasiswa Bagi Mahasiswa STMIK AMIKOM YOGYAKARTA penelitian

Kelebihan VHOL adalah dari segi: a) Meningkatkan produktiviti. b ) Meminimumkan kos dan masa yang digunakan. e ) Ala tan yang independence. 23 University of Malaya.. Seseb u ah

Hasil penelitian ini menunjukkan bahwa asset growth tidak berpengaruh signifikan terhadap return saham, dengan nilai signifikan sebesar 0,179 lebih dari 0,05.. ROA tidak