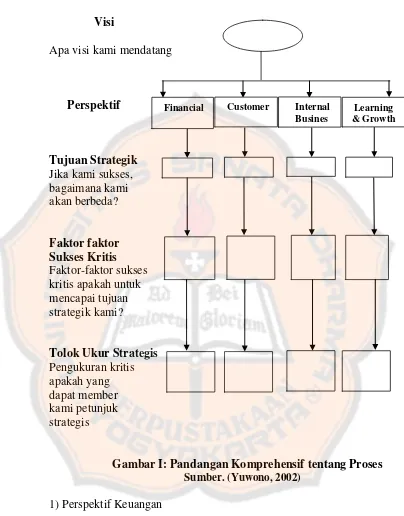

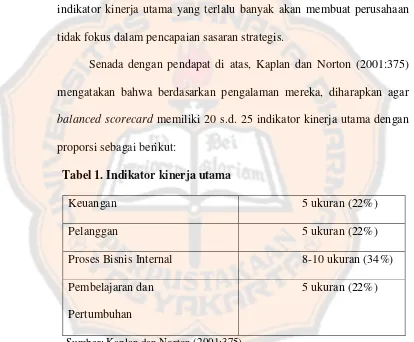

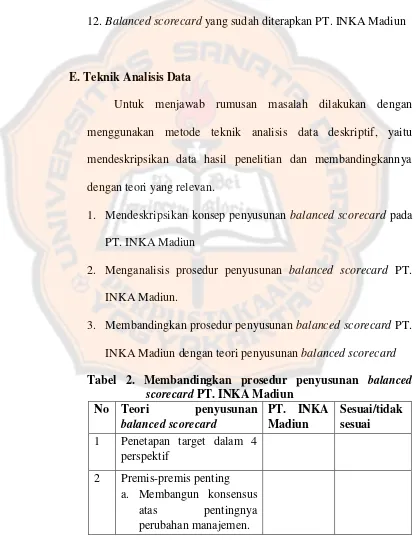

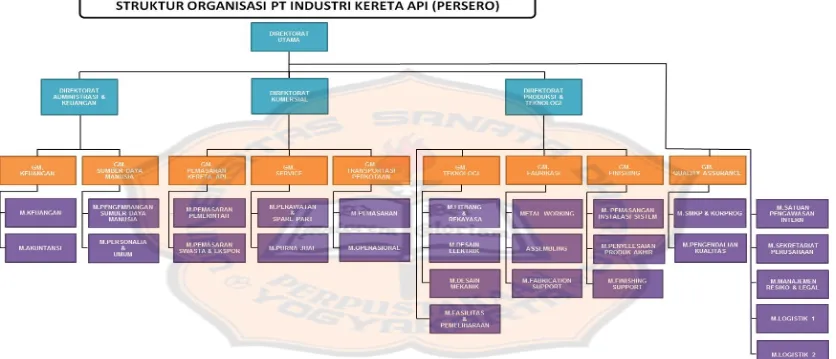

Evaluasi atas penyusunan Balanced Scorecard : studi kasus pada perusahaan PT.INKA Madiun - USD Repository

Teks penuh

Gambar

Dokumen terkait

Dalam penelitian landasan ketertarikan Peneliti dalam memilih empat foto jurnalistik yang ada dalam headline harian Pikiran Rakyat, Republika dan Koran Sindo, adalah karena

Akan tetapi dalam Pasal 3 Peraturan Meteri Kehutanan Nomor: 02/Menhut- II/2007 Tentang organisasi dan Tata Kerja Unit Pelaksana Teknis Sumber Daya Alam adalah

Mendesain sebuah karakter dapat menjadi satu hal yang bisa menghambat, karena meskipun banyak sekali karakter-karakter yang telah sering kita lihat baik

1) Teman ataua famili pekerja; dengan memerikan kesempatan kepada pekerja untuk mencalonkan seseorang yang dikenalnya, dengan ketentuan harus melalui seleksi agar

Pengelasan adalah proses penyambungan logam atau non logam yang dilakukan dengan memanaskan material yang disambung hingga temperatur las [1]. Pengelasan merupakan

11) Ujian Sekolah/Madrasah, yang dilaksanakan oleh satuan pendidikan guna mengukur pencapaian kompetensi di luar kompetensi yang diujikan pada UN. Dalam Standar Penilaian

Tujuan penelitian ini adalah untuk mengetahui apakah motivasi dan persepsi berpengaruh secara simultan dan parsial terhadap keputusan pembelian pada Restoran KFC

Oleh karena itu sangat penting dilakukan penelitian secara komprehensif menyangkut kondisi fisik danau, kondisi kualitas air danau, aktivitas akuakultur yang ada