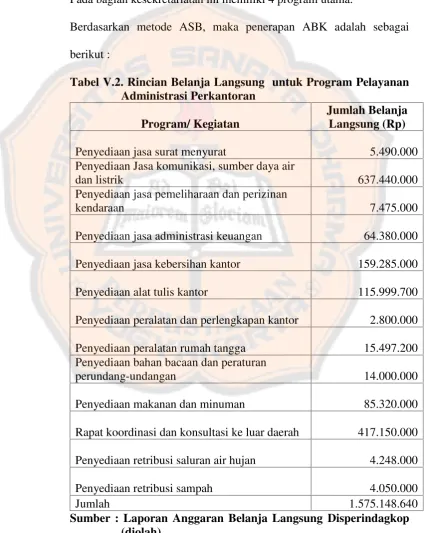

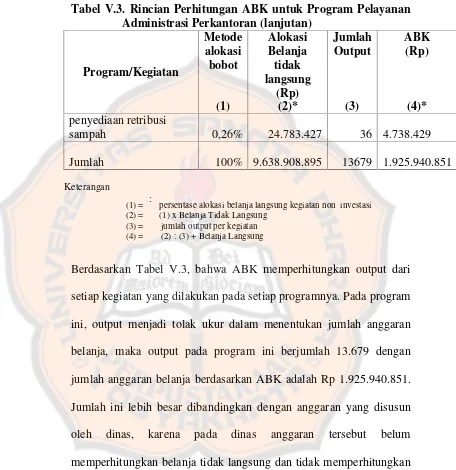

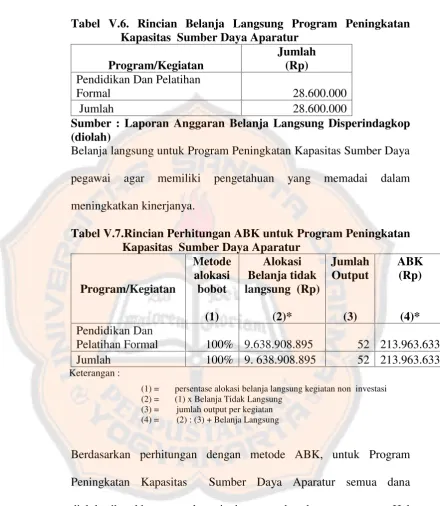

Analisis penerapan anggaran berbasis kinerja (Performance Based Budgetting) pada anggaran belanja kantor Dinas Perindustrian Perdagangan Koperasi Dan Usaha Kecil Menengah Yogyakarta - USD Repository

Teks penuh

Gambar

Dokumen terkait

B.4.3.5.1 Migrating File-Based Policy and Credential Store To migrate your existing file-based policy and credential store from 11.1.1.1.0 to 11.1.1.2.0, you must install

Penelitian ini bertujuan untuk mengetahui modal sosial masyarakat terhadap peningkatan pembangunan desa Berdasarkan hasil analisis data pengujian yang telah

Pada penelitian ini menggunakan teknik analisis deskriptif kualitatif, yaitu suatu metode penelitian yang bersifat menggambarkan kenyataan atau fakta sesuai dengan

Tabel 4.13 Ujaran Fonem Konsonan /f/ Posisi Akhir Kata……… Tabel 4.14 Tuturan Penderita BP dalam Melafalkan Konsonan Labiodental.. Ana Roviana

Mendaftarkan diri sebagai peserta KLINIK Penyusunan Proposal Penelitian Dosen Pemula Tahun 2013 yang diselenggarakan KOPERTIS Wilayah VII Jawa Timur tanggal 1 Mei

Skripsi dengan judul “ SISTEM PEND UKUNG KEPUTUSAN TERAPI JUS BUAH DAN SAYUR UNTUK PENYEMBUHAN MACAM PENYAKIT MENGGUNAKAN METODE FMADM “ ini dapat penulis selesaikan

Hal yang sering kali terjadi adalah saat berita liputan dari wartawan di media online yang memberitakan informasi mengenai banyaknya masyarakat yang telah menjadi korban

PERBEDAAN KOMPOSISI JENIS TUMBUHAN BAWAH PADA TEGAKAN JATI DAN TEGAKAN PINUS DI RPH. CIMANGGU KPH