Perhitungan activity based costing system untuk menetapkan harga pokok produk : studi kasus pada PT. Tunas Baru Lampung, Tbk - USD Repository

Teks penuh

Gambar

Dokumen terkait

Peserta BPJS kesehatan dapat me- layangkan gugatan terhadap Majelis Kode Etik Kedokteran, pengadilan dan terhadap pihak yang terkait, karena merasa dirugikan,

Dari pemaparan di atas, dapat disimpulkan bahwa produk hukum ataupun undang-undang di Indonesia yang mengatur tentang aturan dalam berinteraksi dengan media sosial

Dari uraian di atas, maka peneliti tertarik untuk mengadakan penelitian mengenai Implementasi Program Raskin dalam Meringankan Beban Masyarakat Miskin (Studi di

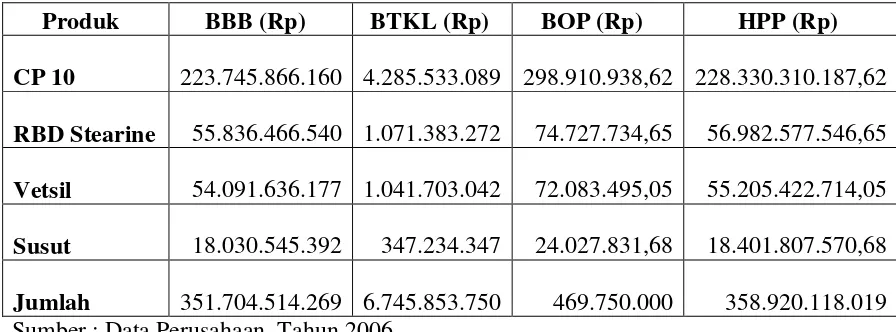

Langkah selanjutnya menganalisis faktor penyesuaian dan kelonggaran, waktu baku, peta pekerja dan mesin, kapasitas produksi, aliran material, sistem manajemen

Penerapan problem solving dalam tulisan ini adalah upaya mengaplikasikan atau mempraktekkan kegiatan belajar mengajar yang bermula dari sebuah masalah melalui langkah-

ketiga bulan tersebut terkadang tidak dapat melakukannya pada hari dan tanggal yang sama disebabkan perbedaan dalam penetapan awal bulan-bulan tersebut; (b) bahwa

Tabel 4.10 : Rata-rata Kepercayaan Rekan kerja Berdsarkan Kontrol Monitoring dan Non Monitoring Dengan Tingkat Kepercayaan Diri Karyawan

Tahun 1945-1950 Indonesia masih berjuang mengghadapi belanda yang ingin kembali ke Indonesia.Pada masa itu penyelenggaraan pemerintah dan demokrasi Indonesia belum berjalan