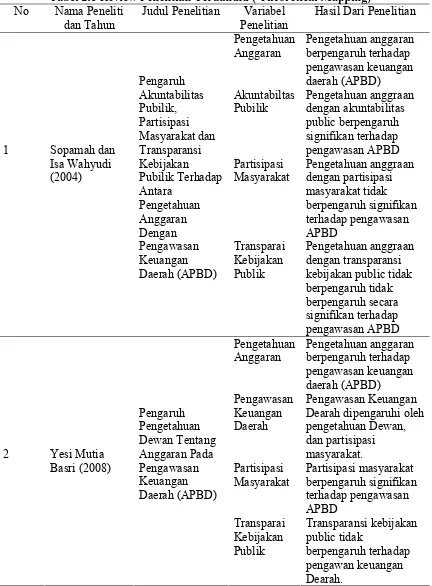

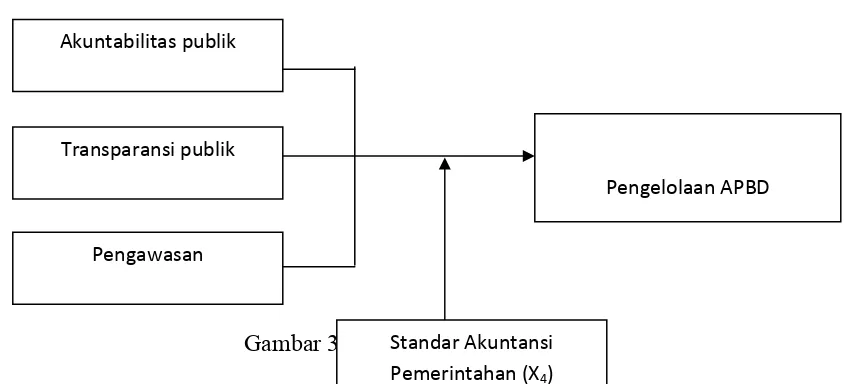

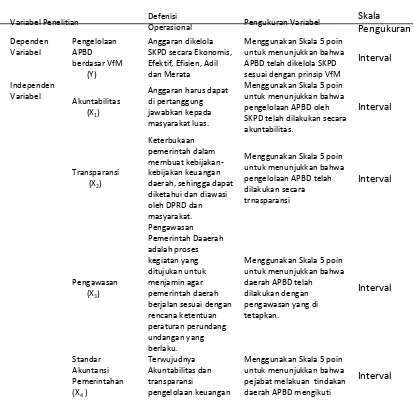

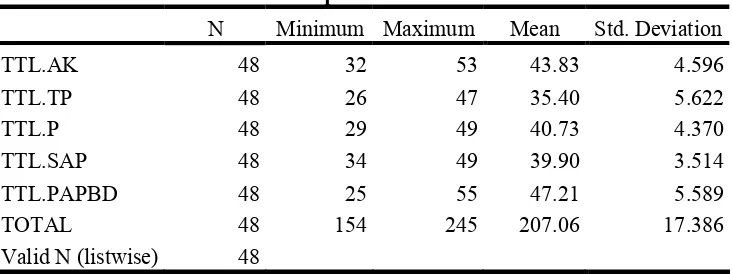

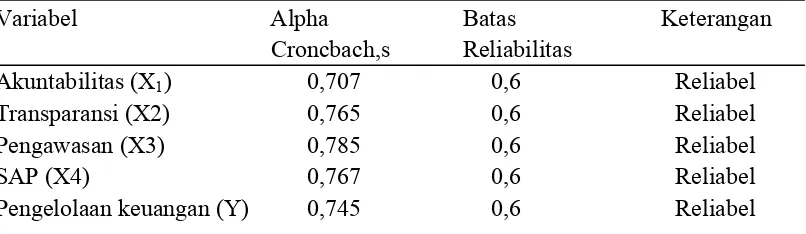

Pengaruh Akuntabilitas Publik, Transparansi Publik Dan Pengawasan Terhadap Pengelolaan Apbd Dengan Standar Akuntansi Pemerintahan Sebagai Variabel Moderator Pada Pemerintah Kota Pematangsiantar

Teks penuh

Gambar

Dokumen terkait

Karena jangkauannya yang luas, internet sangat ideal bila digunakan sebagai sarana informasi yang cepat untuk membantu peternak ikan dalam memecahkan masalah dalam beternak

[r]

Now, we need to create a file that will let Angular load the component file we just created.. Create a new file called main.ts , make sure that this file is in the

Investasi fisik atau PMTB sangat diandalkan sebagai salah satu sumber pertumbuhan ekonomi. Pertumbuhan PMDN ke Jawa Barat selama dua tahun terakhir menurun. Namun

Untuk mencapai tahapan ikhlas yang tertinggi ini bukan sesuatu yang mudah untuk diraih, tetapi setiap manusia harus berupaya dan berusaha agar dapat mencapainya,

19 11103306210742 Solihin Sekolah Tinggi Ilmu Ekonomi Gotong Royong.. HASIL PENILAIAN LAPORAN YANG HARUS

• Menggunakan Bahasa Indonesia dan atau Bahasa Inggris dengan abstrak dalam Bahasa Indonesia. • Penulis berasal dari minimal dua institusi

tekstil atau kertas ataupun pewarna makanan tetapi dalam jumlah yang berlebihan,.. tentulah dilarang penggunaannya, sebab akan membahayakan