Pengaruh kenerja keuangan perusahaan terhadap return saham Syariah (studi pada perusahaan yang terdaftar di Jakarta Islamic Index)

Teks penuh

Gambar

Dokumen terkait

result, we can use stress surface to compare the potential impact of stress on different outages as well as assess the impact of efforts to reduce stress surface over time.. To

Pertimbangan atas kondisi dan peristiwa SA Seksi 341 paragraf 06 menyatakan bahwa auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu

Reliabil- ity oleh pasien dikatakan baik dan puas dengan kua-litas pelayanan yang dirasakan tersebut kare- na pasien merasa bahwa kehandalan yang dimi- liki petugas kesehatan di

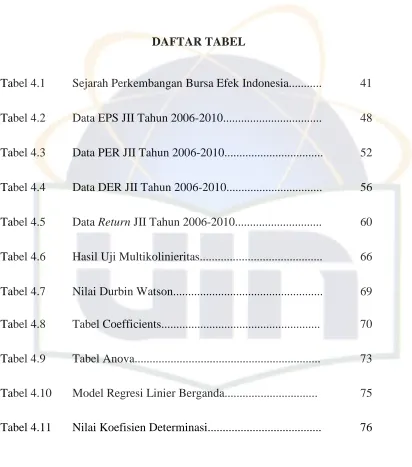

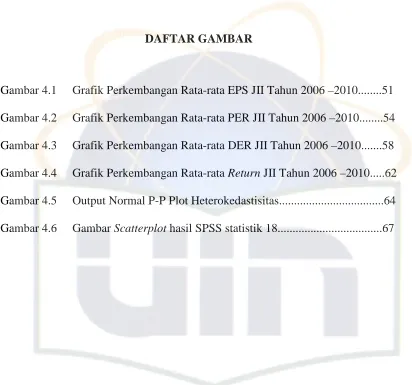

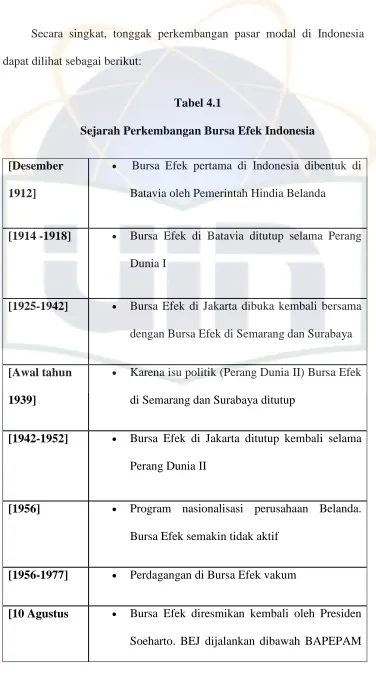

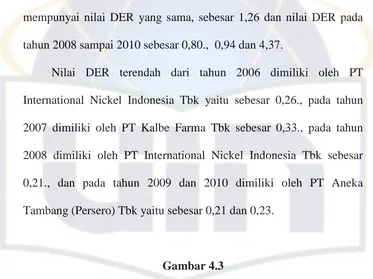

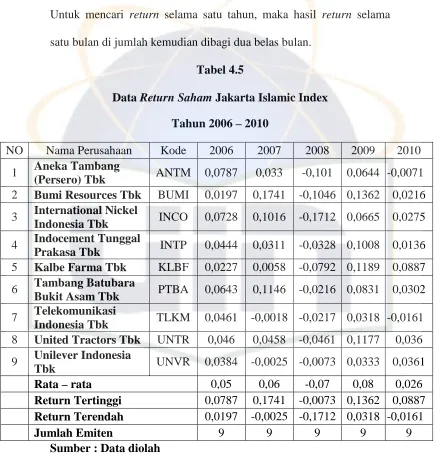

[r]

PENINGKATAN PENGUASAAN KONSEP DAN KETERAMPILAN PROSES SAINS SISWA PADA PEMBELAJARAN TERMOKIMIA BERBASIS INKUIRI TERBIMBING.. Universitas Pendidikan Indonesia| repository.upi.edu

Inflasi pada Bulan Juni 2016 di Kota Tegal terjadi karena adanya perubahan indeks pada semua kelompok yaitu Kelompok Bahan Makanan sebesar 1,01 persen, Kelompok Makanan

Menurut Jones dan Rama (2006, p61), Detailed Activity Diagram memberikan gambaran secara detail dari suatu aktifitas yang terjadi dengan suatu atau lebih event yang

Demi mengembangkan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Dian Nuswantoro Semarang hak bebas royalti non-eksklusif (non exlusive royalty