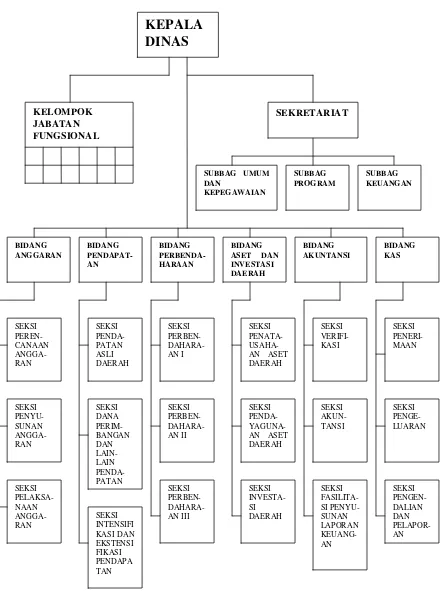

PERLAKUAN AKUNTANSI TERHADAP PEROLEHAN DAN PENGHENTIAN ASET TETAP PEMERINTAH YANG BERDASARKAN PADA STANDAR AKUNTANSI PEMERINTAH DI KABUPATEN SUKOHARJO

Teks penuh

Gambar

Dokumen terkait

Perairan Lempeng ditemukan 4 jenis lamun, dengan nilai kerapatan tertinggi adalah Cymodocea serrulata sekitar 58 ind/m 2 dan kerapatan terendah adalah Enhalus

Penggunaan bahasa gaul oleh masyarakat luas menimbulkan dampak negatif terhadap perkembangan bahasa Indonesia sebagai identitas bangsa pada saat sekarang dan masa yang akan

Fungsi sekunder dari tari Abuang Luh Muani adalah sebagai pengikat solidaritas remaja yaitu untuk mempertemukan daha dan truna , sebagai media pengikat sosial

Pada novel ini terkandung beberapa nilai moral berupa wujud nilai moral diantaranya, wujud nilai moral dalam hubungan manusia dengan Tuhan, hubungan manusia

Negara ini. Menentukan jenis diklat yang perlu dilaksanakan berdasarkan hasil identifikasi kesenjangan kompetensi. Untuk memperrnudah dalarn rnenentukan jenis diklat yang

Lucia Tri Suwanti, drh., MP., dari seksi lomba IRIE 2016, dalam ASPC 2016 ini berhasil menjadi juara I adalah tim mahasiswa Universitas Brawijaya (UB) dengan paper

Penjualan secara langsung adalah proses penjualan yang pelanggan datang ke Gading Murni untuk membeli barang secara langsung, sedangkan pada proses penjualan

IPI2WIN adalah program interpretasi curve matching secara komputer, merupakan salah satu software yang dirancang untuk menginterpretasikan data