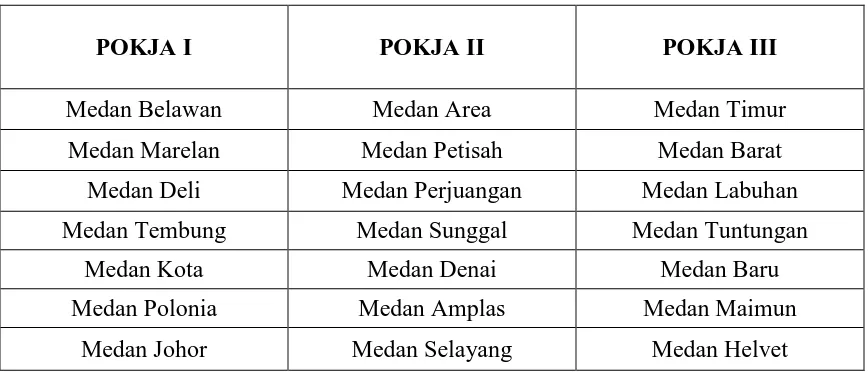

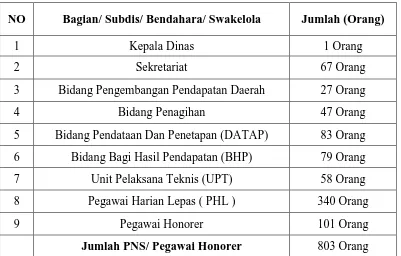

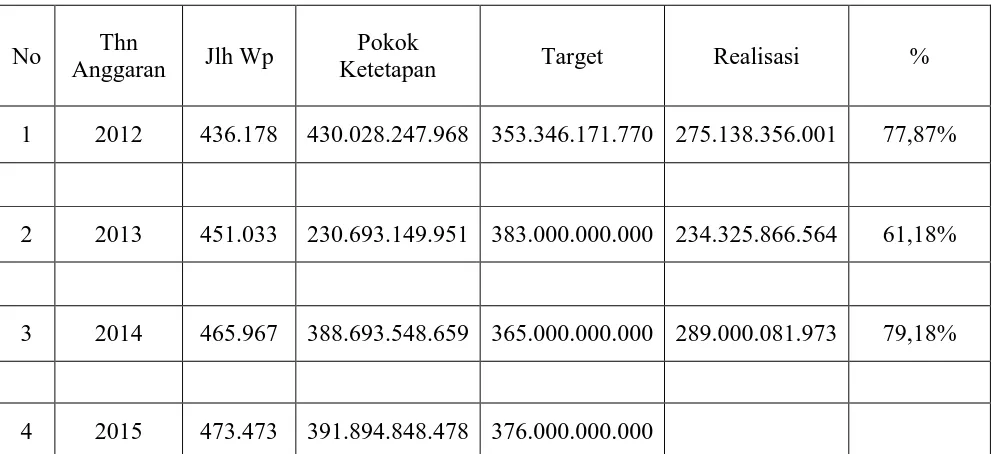

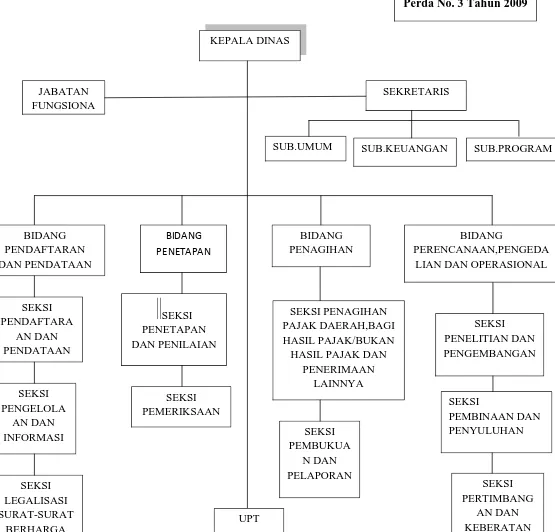

Prosedur Permohonan Pengurangan Pajak Bumi Dan Bangunan Sektor Perdesaan Dan Perkotaan Di Dinas Pendapatan Kota Medan

Teks penuh

Gambar

Dokumen terkait

Struktur Kurikulum Sekolah Dasar Negeri 1 Asemrudung, UPTD Pendidikan Kecamatan Geyer Dinas Pendidikan Kabupaten Grobogan meliputi substansi pembelajaran yang

As in broiler chickens there were also no differences in the effects of the two methionine sources on weight gain and feeding conversion ratios in pigs. All

Higher cotton prices in MY16/17 and continued government support to cotton production stimulated the recovery of Chinese cotton planted area in MY17/18, up 5.9 percent to 3.12

STRUKTUR & BAHAN BUSUR...

A complex and large room that would normally require five view point to be fully covered, would require nineteen view points to obtain full coverage under the range and incidence

Informasi keuangan konsolidasian interim di atas diambil dari laporan keuangan konsolidasian interim PT Bank Rakyat Indonesia (Persero) Tbk ("Bank") dan entitas anaknya

Figure 8: Horizontal angle residuals versus vertical angle plot of unmodelled 1’ collimation axis error in point-based self- calibration for panoramic

[r]